Bądź na bieżąco! Zapisz się na NEWSLETTER

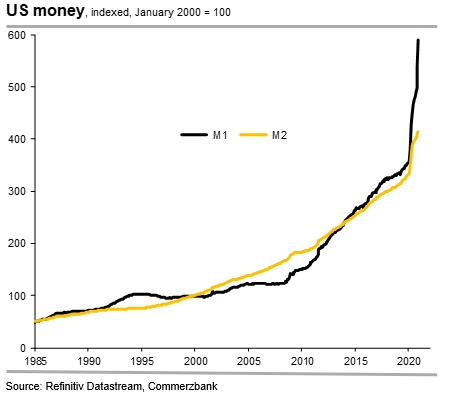

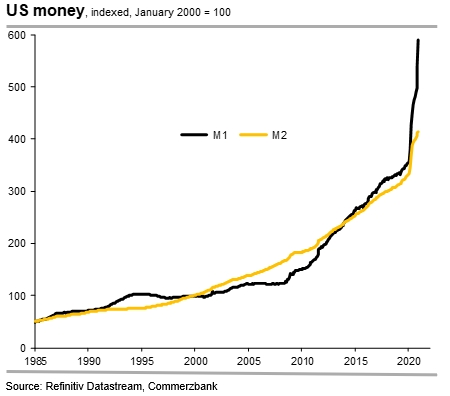

Analitycy Commerzbanku zwracają uwagę na bezprecedensowy przyrost podaży pieniądza (money supply, M) w gospodarkach rozwiniętych, w szczególności w USA. Jak pokazuje poniższy wykres, podstawowy (najbardziej płynny) agregat podaży pieniądza M1 (suma m.in. gotówki w obiegu i depozytów na żądanie) jeszcze nigdy nie rósł w takim tempie. Nasze własne obliczenia pokazują, że od czasu "korona-krachu" M1 powiększył się o prawie 3 biliony dolarów, z 4 do blisko 7 bln USD na koniec stycznia. Dla porównania, wzrost z 3 do 4 bln USD zajął wcześniej ... pięć lat.

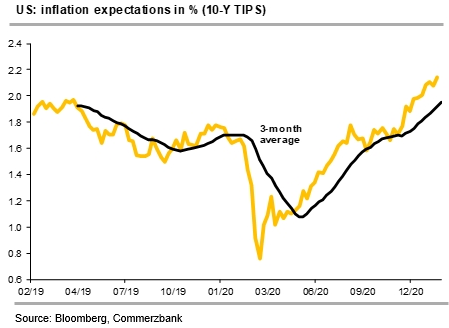

Stratedzy Commerzbanku tę falę płynności traktują "byczo", tzn. jako czynnik wspierający ryzykowne aktywa oraz ceny nieruchomości. Jednocześnie wskazują jednak, że ten rekordowy przyrost masy pieniądza przekłada się wyraźnie na wzrost oczekiwań inflacyjnych.

Oczekiwana inflacja na kolejne 10 lat, implikowana z notowań obligacji TIPS (pozwalających zabezpieczać się przed inflacją), podskoczyła zaledwie 0,8% w punkcie kulminacyjnym krachu do 2,2%.

Podstawowe pytanie brzmi: kiedy Fed (i inne banki centralne) zacznie bać się wyższej inflacji, co mogłoby przełożyć się na odejście od ultra ekspansywnej polityki? Commerzbank wskazuje, że w przeszłości wzrost oczekiwań inflacyjnych przekładał się na coraz mniej "gołębią" retorykę Rezerwy Federalnej. Ale tym razem reakcja może być bardziej opóźniona, bo w zeszłym roku Fed ogłosił bardziej tolerancyjne podejście do inflacji. Niemniej dalszy wzrost oczekiwań to zdaniem Commerzbanku czynnik ryzyka na ten rok.

Reasumując, bezprecedensowa fala płynności wspiera ryzykowne aktywa. Pytanie jednak czy w którymś momencie postępujący wzrost oczekiwań inflacyjnych nie zmusi Fedu i innych banków centralnych do odchodzenia od ultra ekspansywnej polityki.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.