Bądź na bieżąco! Zapisz się na NEWSLETTER

Zobaczmy jak krajowe indeksy giełdowe radzą sobie w porównaniu z indeksem obligacji skarbowych (TBSP).

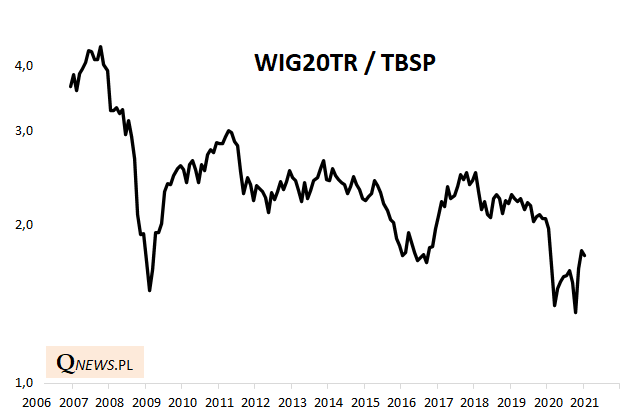

W przypadku flagowego WIG20 porównanie nie wypada zbyt imponująco, nawet jeśli pod uwagę brać wersję dochodową (total return) tego indeksu, czyli uwzględniającą reinwestycję dywidend. Od lat indeks blue chips przegrywa z obligacjami. W trakcie marcowego krachu tzw. siła relatywna WIG20 względem TBSP znalazła się rekordowo nisko. Trwające od tego czasu odbicie nie jest na tyle okazałe, by definitywnie odmienić długoterminowy krajobraz.

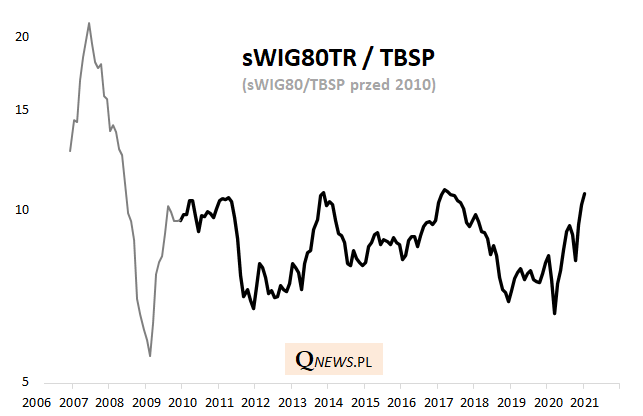

Dużo ciekawiej sytuacja wygląda w przypadku indeksu małych spółek sWIG80 (również w wersji TR - od 2010). Na przestrzeni lat benchmark ten rywalizował z obligacjami ze zmiennym szczęściem, na przemian dynamicznie pozostawiając TBSP w tyle, a potem oddając wypracowaną przewagę.

Obecnie po kilkunastu miesiącach zwyżki współczynnik siły relatywnej sWIG80TR/TBSP znalazł się najwyżej od marca 2017, gdy poprzednia faza wzrostowa uległa wyczerpaniu. W tej okolicy dobiegały końca pokazy siły małych spółek również w latach 2013 oraz 2011. Z drugiej strony, kto zagwarantuje, że tym razem współczynnik siły relatywnej nie poszybuje w końcu wyraźnie wyżej, do poziomów widzianych jeszcze w latach 2007-2008? Obecnie byłoby to o tyle łatwiejsze, że rentowności obligacji są w okolicy historycznych minimów.

Reasumując, porównanie ze stopami zwrotu z obligacji nie stawia WIG20 w dobrym świetle. Lepiej porównanie takie wypada w przypadku małych spółek, które okresowo dają świetne okazje do zakupów.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.