Bądź na bieżąco! Zapisz się na NEWSLETTER

W ostatnich miesiącach cytowaliśmy już prace "speca" od wyceny akcji prof. A. Damodarana. Koncentrowały się one na wycenie "wartości wewnętrznej" indeksu S&P 500 (ostatni szacunek z początku listopada mówił o ok. 3100 pkt.). Ale do tematu można podejść też od drugiej strony - zamiast wyceniać indeks przy użyciu tzw. premii za ryzyko na założonym poziomie (ERP, equity risk premium - to jeden z licznych parametrów używanych w modelu wyceny DCF), można odwrócić obliczenia i z tego samego modelu wyliczyć implikowaną ERP, posiłkując się bieżącą wartością rynkową S&P 500.

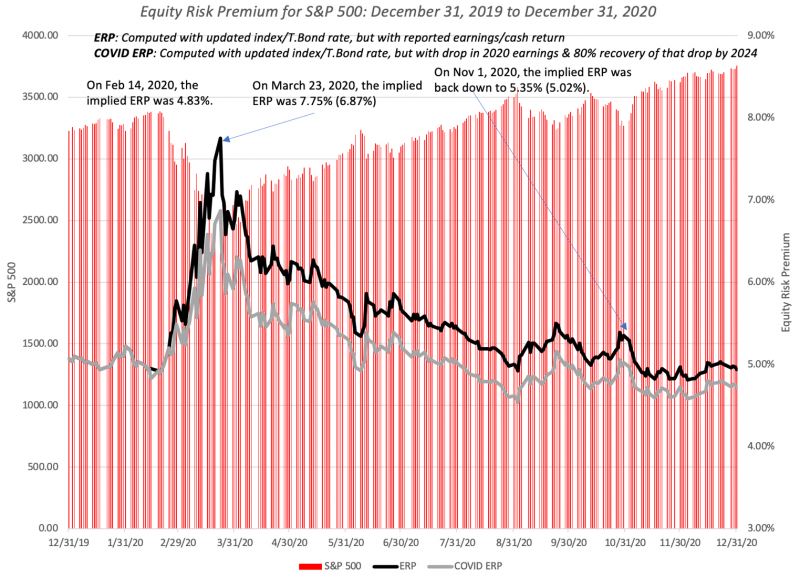

Właśnie takie ćwiczenie wykonał z okazji końca roku prof. Damodaran. Poniższy wykres pokazuje jak ERP zachowywała się na przestrzeni 2020 r. Rok rozpoczynała poniżej 5%, w punkcie kulminacyjnym marcowej paniki skoczyła do prawie 8%, by do końca grudnia powrócić w okolice 5% (położona nieco niżej szara linia pokazuje ERP w wersji modelu skorygowanej o różne założenia prof. odnośnie spadku zysków spółek na skutek pandemii).

ERP to nic innego, jak różnica między oczekiwaną długoterminową średnioroczną stopą zwrotu z amerykańskich akcji, a tzw. stopą wolną od ryzyka (risk-free rate), czyli rentownością 10-letnich obligacji skarbowych USA. Innymi słowy, z kalkulacji prof. Damodarana wynika, że koszyk walorów z Wall Street ciągle jest dużo bardziej atrakcyjny niż papiery skarbowe.

Trafność tej diagnozy uzależniona jest od tego na ile poprawne są założenia modelu DCF dotyczące prognozowanych zysków spółek, dywidend i buyback'ów (gdyby prognozy okazały się zawyżone, ERP byłaby odpowiednio niższa). Należy również pamiętać, że obliczenia ERP niekoniecznie mówią cokolwiek na temat krótkiego horyzontu inwestycyjnego, np. tego roku, lecz modelowo przysłowiowej nieskończoności.

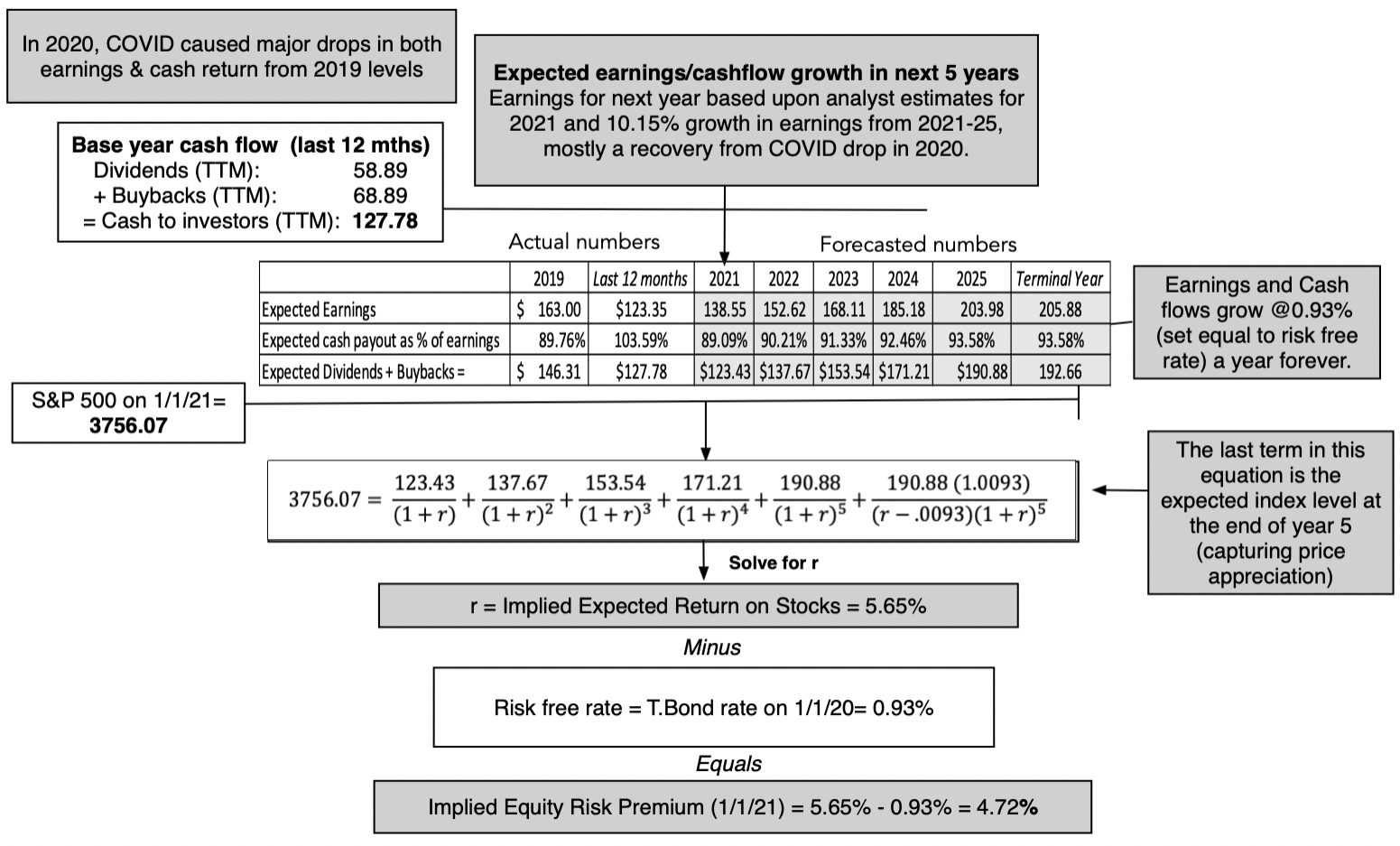

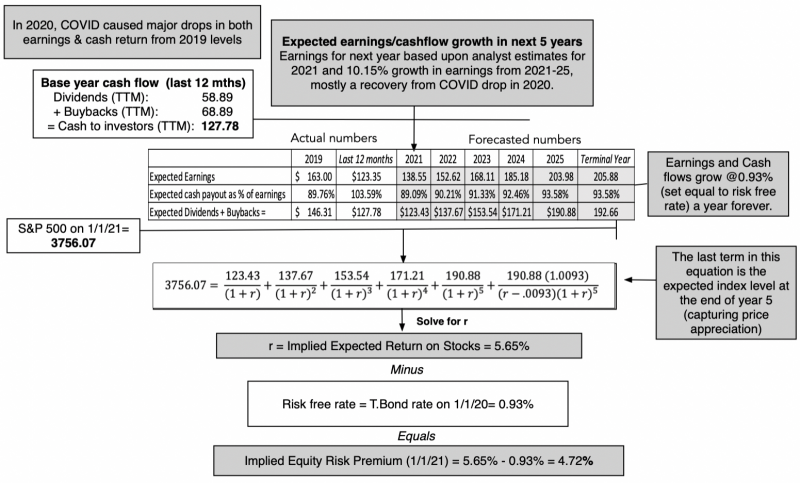

Poniżej dla chętnych dokładna rozpiska modelu prof. Damodarana.

Powyższą ilustrację można obejrzeć w lepszej rozdzielczości, klikając na miniaturkę pod tytułem artykułu.

Reasumując, wyliczenia prof. Damodarana rzucają nowe światło na temat tego czy amerykańskie akcje są bardzo drogie (jak sugerowałoby wiele tradycyjnych wskaźników typu P/E) czy niekoniecznie. Jeśli ufać trafności modelu DCF i przyjętych do niego prognoz zysków spółek, S&P 500 ciągle oferuje niemałą premię względem mało atrakcyjnych obligacji skarbowych.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.