Bądź na bieżąco! Zapisz się na NEWSLETTER

Amerykański Leading Economic Index (LEI) publikowany przez Conference Board (instytut znany też ze wskaźnika nastrojów konsumentów), to jeden z naszych ulubionych wskaźników makroekonomicznych w USA. Jego zaletą jest pokazywanie ważnych trendów, a nie skupianie się na chwilowych wahnięciach koniunktury.

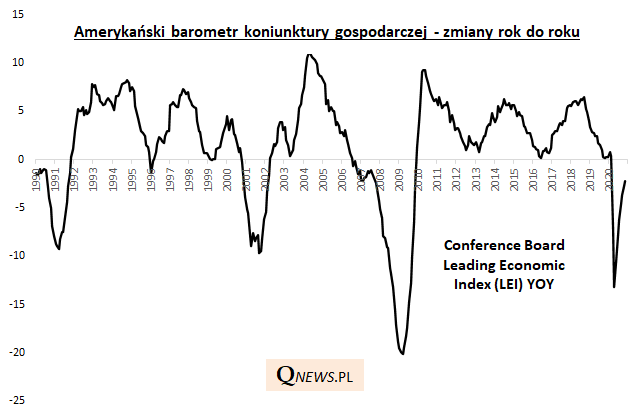

Przypomnijmy, że opadająca roczna zmiana LEI (czyli LEI YOY) niezwykle trafnie sygnalizowała postępujące spowolnienie gospodarcze w USA trwające od jesieni 2018, przez cały 2019 rok (wojny handlowe Trumpa, skutki wcześniejszych podwyżek stóp proc. przez Fed), a wreszcie kulminujące wraz z pojawieniem się pandemicznego szoku w I kw. br. Od maja LEI YOY nieprzerwanie rośnie, pokazując wychodzenie z zapaści. Patrząc na poprzednie tego typu epizody (2009/2010, 2002/2003, 1991/1992) można zakładać, że ożywienie powinno być kontynuowane, ewentualnie z jakąś chwilową zadyszką po drodze.

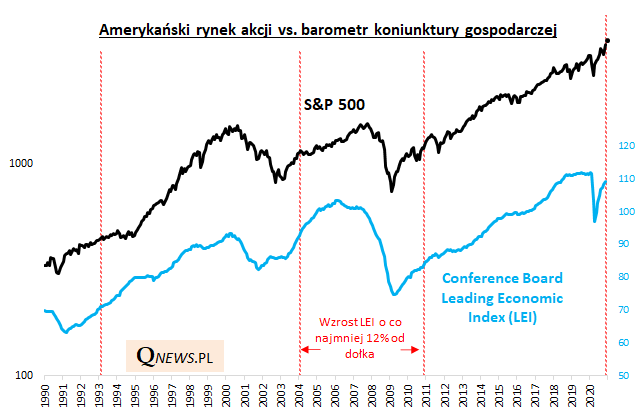

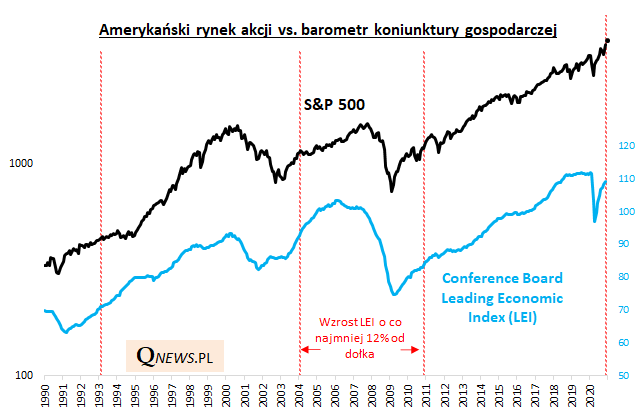

LEI to zbiorczy wskaźnik zbudowany na bazie 10. komponentów, które odnoszą się np. do rynku pracy czy nastrojów konsumentów (dwa mają czysto rynkowy charakter - jeden to S&P 500, drugi dotyczy rynku obligacji).

Warto spoglądać nie tylko na roczną zmianę LEI, lecz również na jego absolutny poziom.

W pierwszych miesiącach ożywienia zaczęliśmy nanosić na wykres linie pokazujące w jakich punktach w przeszłości LEI odbijał się o tyle proc. od dołka co w tym roku. Te linie z miesiąca na miesiąc przesuwają się odpowiednio w prawo, obrazując postępujące ożywienie (obecnie LEI jest już ponad 12% powyżej kwietniowego minimum).

Jakie wnioski płyną po kolejnym zaktualizowaniu wykresu? Obecną sytuację można porównać z końcówką 2010 roku, przełomem 2003/2004 i początkiem 1993. W każdym z tych przypadków faza ekspansji w gospodarce miała jeszcze trwać przez dłuższy czas, aczkolwiek indeks S&P 500 miał przed sobą dużo wolniejsze tempo zwyżki lub większą zmienność.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.