Tomasz Hońdo

Starszy ekonomista Quercus TFI S.A.

Kupuj, gdy leje się krew. Nie bagatelizuj banków centralnych. Nie lekceważ historii. Nie wkładaj wszystkich jaj do jednego koszyka. Te sprawdzone reguły okazały się trafnymi wskazówkami w kończącym się roku.

Bądź na bieżąco! Zapisz się na NEWSLETTER

Jak zawsze końcówka roku sprzyja pewnym ponadczasowym refleksjom. Oczywiście ten rok jest bez wątpienia wyjątkowy, bo pandemia i lockdown okazały się bezprecedensowym zaskoczeniem. Nie oznacza to jednak, że pewne sprawdzone reguły inwestowania zostały przekreślone przez te nieoczekiwane zdarzenia. Przypomnijmy umowne „przykazania” czy też „ludowe mądrości”, które były trafnym drogowskazem nawet w tak burzliwym okresie jak ostatnie dwanaście miesięcy.

Kupuj, gdy leje się krew

Pod tym złowieszczo brzmiącym powiedzeniem giełdowym kryje się odwieczna prawda mówiąca, że okresy gwałtownej paniki rynkowej są doskonałą okazją do zakupów ryzykownych aktywów przez długoterminowych inwestorów. W jaki sposób obiektywnie stwierdzić, że przecena na giełdach nabrała już cech takiej długoterminowej promocji? Oczywiście najlepiej okazje do zakupów widoczne są z dzisiejszej perspektywy, więc łatwo w swych ocenach popełnić błąd określany przez Amerykanów jako „hindsight bias”, czyli wyrokowanie o przeszłości na podstawie wiedzy o tym, co działo się później. Niemniej narzędzia, które na bieżąco monitorujemy, sprawdziły się również w czasie rzeczywistym w trakcie tegorocznej zawieruchy.

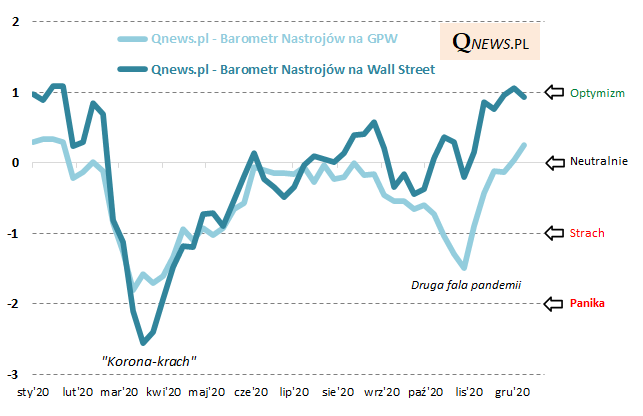

Chodzi chociażby o nasze autorskie barometry nastrojów, w ramach których agregujemy rozmaite indywidualne wskaźniki. Na załączonym wykresie prezentujemy po raz pierwszy nowe ujęcie tej kwestii, pokazując jednocześnie barometr odnoszący się do GPW, jak i do Wall Street.

Rys. 1. Od euforii do strachu i z powrotem

Źródło: Qnews.pl.

W trakcie marcowej paniki na bieżąco, w czasie rzeczywistym, informowaliśmy o tym, co działo się z naszymi barometrami, które w punkcie kulminacyjnym przeceny znalazły się głęboko poniżej historycznych średnich (minus 1,8 odchylenia standardowego na GPW i 2,5 na Wall Street). I z perspektywy czasu widać, że te obiektywne sygnały trafnie świadczyły o silnej panice.

Warto też zauważyć w tym kontekście wydarzenia z tegorocznej jesieni. Szczególnie na GPW październik przyniósł wtórną falę wyprzedaży, związaną z obawami przed drugą falą pandemii. Nasz barometr zszedł w okolice minus 1,5 odchylenia standardowego od średniej, niemal osiągając minima z marca. I również tym razem okazało się, że był to dobry moment do kupowania polskich akcji z długoterminowego punktu widzenia.

Nie bagatelizuj banków centralnych

To nasza wersja znanego amerykańskiego powiedzenia „don’t fight the Fed”, czyli „nie walcz z Fedem”. Chociaż nie zawsze praktyczne zastosowanie się do tej reguły jest takie oczywiste (często nie brakuje kontrowersji i sprzecznych interpretacji), to wypada się zgodzić, że należy trzymać rękę na pulsie i brać pod uwagę zmiany w polityce monetarnej amerykańskiej Rezerwy Federalnej i innych głównych banków centralnych.

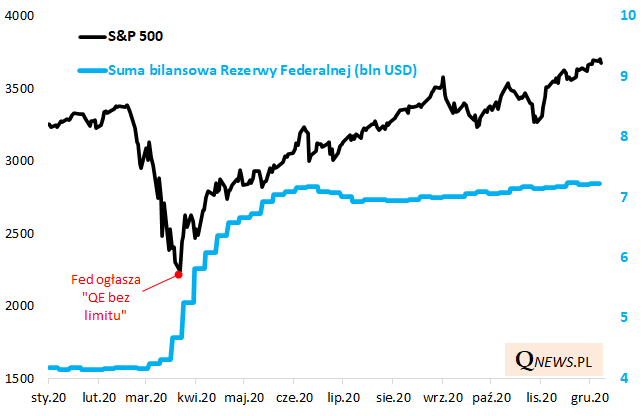

W tym kontekście ten rok przyniósł dramatyczny przełom w polityce monetarnej. Panika na rynkach i zamrożenie aktywności gospodarczej skłoniła Fed do wytoczenia najcięższych dział ze swego arsenału. W czasie rzeczywistym w marcu pisaliśmy, że kombinacja działań polegających na jednoczesnym maksymalnym ścięciu stóp procentowych oraz uruchomieniu ogromnego skupu aktywów pozwoliła na zakończenie bessy w 2009 roku. Dodajmy, że tym razem gwałtowna wyprzedaż na Wall Street zakończyła się praktycznie dokładnie w momencie, gdy Fed ogłosił QE bez limitu.

Rys. 2. Wyjątkowo szybka i rekordowa interwencja banków centralnych pomogła odwrócić trend na rynkach

Źródło: Qnews.pl, FRED.

Warto również dodać, że obserwowanie działań Fedu opłaciło się również w poprzednich latach, bo przecież seria podwyżek stóp po raz kolejny okazała się czynnikiem sprzyjającym wykolejeniu koniunktury gospodarczej (choć tym razem przysłowiowym gwoździem do trumny dla rekordowo długiej fazy ekspansji ekonomicznej okazała się pandemia).

Już niebawem w jednej z kolejnych analiz pochylimy się bardziej nad tematem tego w jakim punkcie cyklu polityki monetarnej jesteśmy obecnie.

Nie lekceważ historycznych wskazówek

W naszych analizach nierzadko odwołujemy się do historycznych analogii, poszukując wskazówek na przyszłość. Z pewnością ścieżki znane z przeszłości nie są jedynym wyznacznikiem, bo każda sytuacja mimo podobieństw ma pewne cechy unikalne. A o unikalności tegorocznych zdarzeń chyba nie trzeba przekonywać. Niemniej cały czas szczerze wierzymy, że rzetelnie przeprowadzona analiza historii potrafi udzielać cennych wskazówek.

Aby się o tym przekonać, przytoczmy jeden z naszych ulubionych tegorocznych wykresów. Jeszcze na początku kwietnia, gdy rynki ledwie zaczęły odżywać po zapaści, pokusiliśmy się o porównanie marcowej paniki z podobnymi historycznymi epizodami z lat 2008 i 1998 (punktem wyjścia było niemal identyczne tempo i zasięg krachu – cechą wspólną wszystkich trzech epizodów było głębokie oderwanie się WIG-u od 200-sesyjnej średniej).

Rys. 3. Podobieństwo z poprzednimi krachami pozwoliło na wysnucie trafnych wniosków

Źródło: Qnews.pl, GPW.

Główny wniosek płynący z tamtego zestawienia, o czym na bieżąco informowaliśmy, był taki, że WIG według historycznych analogii „powinien” kończyć ten rok na poziomach rzędu 40-50 proc. wyższych od dna marcowego krachu. Chociaż tamta wizja mogła wydawać się naszym pobożnym życzeniem, to faktem jest, że w chwili pisania niniejszego artykułu WIG jest … ponad 50 proc. powyżej marcowego minimum. Mówiąc krótko, opłaca się analizować historię… (Warto jeszcze dodać, że według tego porównania przyszły rok powinien przynieść ciąg dalszy hossy, chociaż nie obędzie się bez głębszych korekt po drodze).

Nie wkładaj wszystkich jaj do jednego koszyka

Zgodnie z tradycją podkreślamy w naszych analizach znaczenie dywersyfikacji (urozmaicenia) portfela. I upływający rok nie przekreśla naszej wiary w to inwestycyjne przykazanie. Owszem, dywersyfikacja uniemożliwia pełne wykorzystanie potencjału tkwiącego w najlepszych inwestycjach, ale czy istnieje taki geniusz, który potrafiłby co roku strzelać w przysłowiową dziesiątkę? Zaletą dywersyfikacji jest natomiast to, że pozwala uniknąć fatalnych w skutkach „wpadek”. Zauważmy, że nawet na GPW, nie mówiąc już o skali globalnej, nie brakuje sektorów, których notowania są głęboko pod kreską w tym roku (przykładowo indeks WIG-Banki jest prawie 30 proc. pod kreską).

Zdywersyfikowany portfel pozwoliłby w kończącym roku załapać się częściowo na fenomenalne zyski z obligacji skarbowych, których ceny poszły drastycznie w górę w okresie przed i w trakcie pierwszej fali pandemii. Pozwoliłby również przez sporą część roku korzystać na pokaźnej zwyżce cen złota, a potem – gdy złoto dostało zadyszki – zyskiwać na „szczepionkowej” euforii na rynkach akcji.

Na temat dywersyfikacji i stóp zwrotu z poszczególnych aktywów szerzej będziemy pisać zgodnie z tradycją w okolicach Nowego Roku.

Reasumując, to, że mijający rok okazał się wyjątkowo burzliwy, nie oznacza, że sprawdzone „przykazania inwestycyjne” odeszły do lamusa. Wręcz przeciwnie, stosowanie się do nich pozwalało mądrzej nawigować po wzburzonych rynkowych falach.

Prawa do publikacji niniejszego artykułu są zastrzeżone dla Qnews.pl oraz Parkiet.com.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.