Bądź na bieżąco! Zapisz się na NEWSLETTER

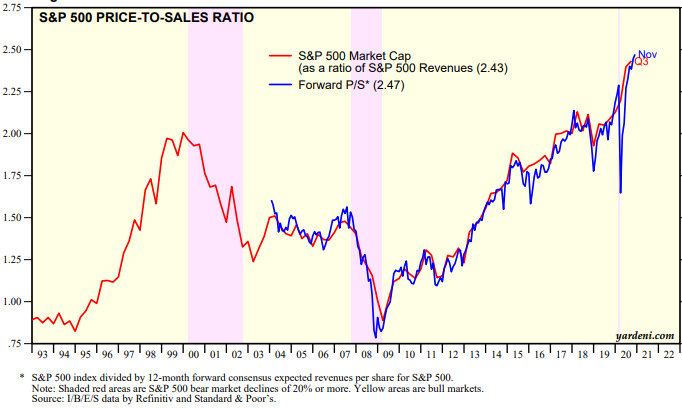

Ciąg dalszy niekończącej się debaty rynkowej na temat tego czy amerykańskie akcje są drogie (lub wręcz ekstremalnie drogie) czy może niekoniecznie. Faktem jest to, że jeśli skonfrontować wartość indeksu S&P 500 z przychodami spółek ze sprzedaży, to taki współczynnik bije rekordy i jest już sporo powyżej poziomów z czasów bańki internetowej z przełomu wieków. I to bez względu na metodologię liczenia tego wskaźnika (na wykresie poniżej dwie alternatywne wersje - niebieska linia to cena do prognozowanej sprzedaży na akcję, a czerwona to kapitalizacja spółek względem zaraportowanej sprzedaży).

Przegląd powyższego wykresu nasuwa szereg wątpliwości:

- Czy istnieje w ogóle jakiś limit wartości P/S, skoro jest już powyżej wszystkich dotychczasowych szczytów?

- Czy przypadkiem nie jest tak, że współczynnik w długim okresie nie tyle waha się w sztywnym przedziale, co raczej jest w trendzie wzrostowym?

- Czy jest to wiarygodna wskazówka na temat tego czy akcje są drogie?

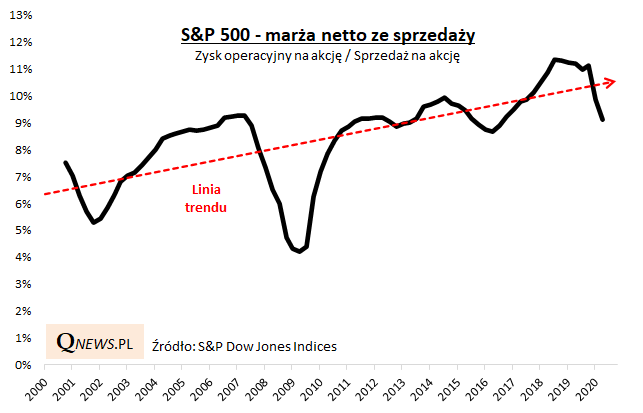

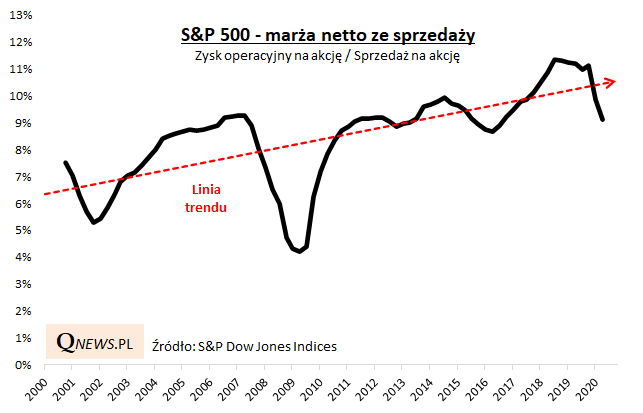

Wydaje się faktycznie, że warto o ostrożność przy wyciąganiu wniosków na podstawie rekordów P/S. Obok rekordowo niskich stóp procentowych jest jeszcze jeden bardzo ważny powód - na przestrzeni ostatnich dwudziestu lat amerykańskie korporacje wyraźnie poprawiły swą rentowność sprzedaży (marże), co obrazuje wznosząca się linia trendu.

Reasumując, rekordowy poziom współczynnika ceny do sprzedaży na Wall Street to z pewnością nie jest wymarzona wiadomość, ale czy jest to oznaka, że akcje są ekstremalnie drogie (nieatrakcyjne)? W tej drugiej kwestii można mieć wątpliwości, choćby dlatego że na przestrzeni lat amerykańskie korporacje zwiększają rentowność (spadek w ostatnich kwartałach można traktować zapewne jako chwilową przerwę w tym trendzie).

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.