Tomasz Hońdo

Starszy ekonomista Quercus TFI S.A.

Wskaźnik ceny do prognozowanych zysków spółek osiągnął w listopadzie historyczne maksimum. Ale kiedy został odnotowany poprzedni rekord – w lecie 2009 roku – był to po prostu sygnał, że rynek oczekuje gwałtownej odbudowy wyników firm. Inne wskaźniki, jak P/S i P/BV, są na niskich pułapach.

Bądź na bieżąco! Zapisz się na NEWSLETTER

W okolicach punktu kulminacyjnego marcowego krachu informowaliśmy obszernie o ekstremalnie niskich wycenach polskich akcji. Niektóre z monitorowanych przez nas wskaźników zeszły wtedy do poziomów porównywalnych z minimami odnotowanymi w trakcie globalnego kryzysu finansowego 2008/09.

Od tamtego czasu minęło już sporo czasu, a akcje na GPW przeżyły dynamiczne odreagowanie, którego najnowszym akcentem była listopadowa euforia związana z nadziejami na szczepionkę na COVID-19. Czas więc, by na nowo przyjrzeć się wskaźnikom wyceny walorów polskich spółek.

Przyglądając się współczynnikom, bardzo szybko natrafiamy na zasadniczy problem. O ile w trakcie marcowej paniki mieliśmy do czynienia z „solidarnym” zachowaniem wszystkich wskaźników bez wyjątku (wszystkie były nisko), to teraz mamy do czynienia z pewnym dysonansem. Niektóre są ciągle relatywnie nisko, ale jest też jeden taki, który zawędrował … ekstremalnie wysoko.

Zacznijmy od owego outsidera. Jest nim wskaźnik ceny do prognozowanych zysków spółek (estimated P/E, forward P/E). Wg danych Bloomberga w listopadzie dosłownie wystrzelił on w górę, do 18,4, co stanowi … rekord wszech czasów (przynajmniej w okresie, za jaki Bloomberg dysponuje danymi, czyli od 2005 roku). Wg P/E akcje z WIG-u są droższe nawet niż w szczycie pamiętnej hossy z 2007 roku, którą wg różnych kryteriów wielokrotnie określaliśmy jako bańkę spekulacyjną.

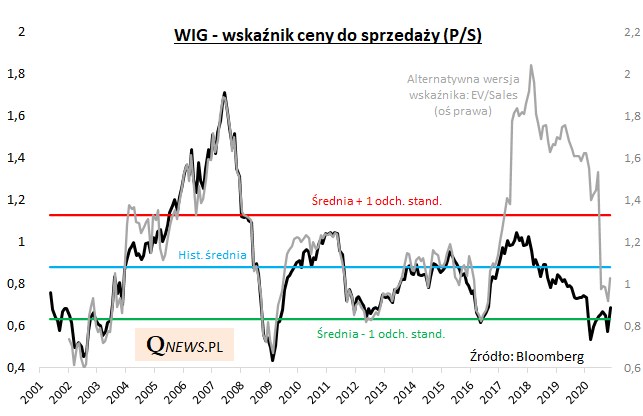

Zanim zastanowimy się skąd dokładnie bierze się taki wynik, zerknijmy na inne monitorowane przez nas współczynniki wyceny. Szybko okazuje się, że żaden z nich nie potwierdza tezy o ekstremalnej drożyźnie na GPW. Przykładowo wskaźnik ceny do przychodów ze sprzedaży (Price to Sales) dopiero wychodzi ze strefy bardzo niskich, kryzysowych wartości. Jeszcze w październiku był ponad jedno odchylenie standardowe poniżej swej historycznej średniej, a w listopadzie dopiero opuścił tę strefę. Wniosków nie zmienia zasadniczo sięgnięcie po wersję tego wskaźnika preferowaną przez część analityków, czyli EV/Sales (uwzględnia dodatkowo poziom zadłużenia spółek) – także ta odmiana jest poniżej historycznej średniej.

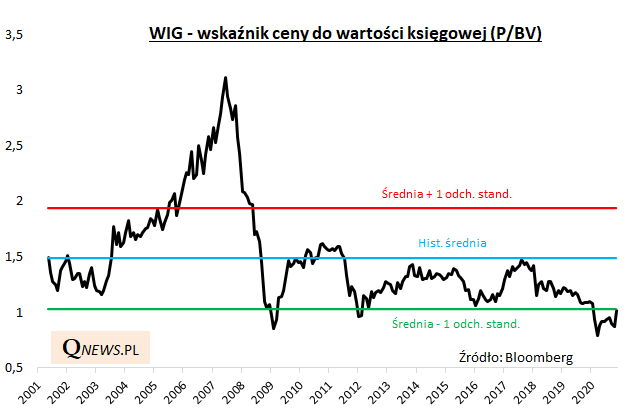

Do poziomów świadczących o drożyźnie jest jeszcze dalej, jeśli chodzi o współczynnik ceny do wartości księgowej (P/BV), który nawet w trakcie listopadowej euforii nie zdołał jeszcze nawet wyjść ze strefy ekstremalnie niskich odczytów.

Zauważmy jak ogromny jest dysonans, jeśli chodzi o położenie tych rozmaitych wskaźników. Prognozowany P/E rekordowo wysoko, a tymczasem P/S i P/BV dopiero rozpoczęły wspinaczkę z jednych z najniższych w historii pułapów.

Spróbujmy poszukać historycznych analogii dla obecnej sytuacji. Może podobieństwa należy szukać we wspomnianym roku 2007, gdy mieliśmy do czynienia obiektywnie z potężną bańką spekulacyjną? Ani P/S, ani P/BV nie potwierdzają takiej tezy – ich obecne wartości są śmiesznie niskie w porównaniu z ówczesnymi niebotycznymi poziomami.

Trop prowadzi też do roku 2009, bo to właśnie wtedy (w sierpniu) został ustanowiony poprzedni rekord P/E (17,8). I wydaje się, że tym razem jest to właściwy trop. Dlaczego? Bo również wtedy mimo wygórowanych wartości P/E mieliśmy do czynienia dopiero ze stopniowym podnoszeniem się P/S i P/BV z kryzysowych dołków.

Analogia z latem 2009 roku ma ewidentnie dość „byczy” charakter, bo przecież tamten przypadek miał miejsce w trakcie silnej hossy rozpoczętej kilka miesięcy wcześniej, po uprzednim załamaniu. Tamta fala hossy miała jeszcze potrwać – do poważnego tąpnięcia doszło dopiero w 2011 roku.

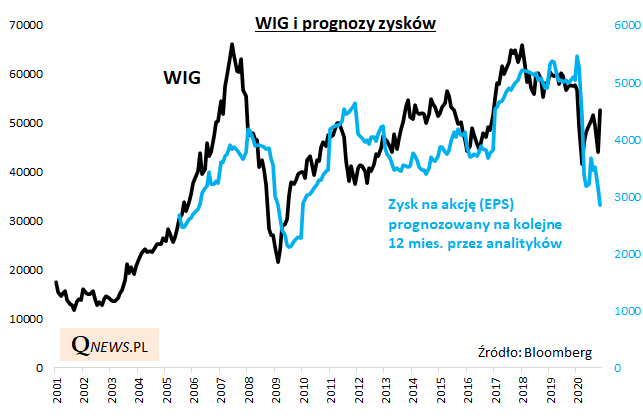

Analogie analogiami, ale należy odpowiedzieć na pytanie dlaczego zarówno obecnie, jak i w 2009 roku prognozowany P/E tak gwałtownie wystrzelił w górę? Odpowiedź nasuwa się błyskawicznie, gdy zerkniemy na to co dzieje się z prognozami zysków (EPS) spółek z WIG-u.

Listopadowy wystrzał P/E to w części efekt zwyżki giełdowego indeksu, ale w niemałym stopniu również skutek dalszego cięcia prognoz zysków. Podczas gdy na początku sierpnia wydawało się, że proces rewizji wyników spółek w dół już się zakończył i mamy pierwsze oznaki odwrócenia trendu, to druga fala pandemii boleśnie rozprawiła się z tymi rachubami.

Czy wyraźny rozjazd między indeksem a EPS to powód do obaw? Tak, gdyby prognozy zysków miały się utrzymać na tych niskich pułapach lub co gorsza jeszcze się obniżyć. W takim scenariuszu należałoby się liczyć prędzej czy później z bolesnym zejściem notowań na przysłowiową ziemię.

Ale z drugiej strony trzeba przyznać, że to nie prognozy zysków, lecz raczej notowania są elementem o wyprzedzającym charakterze. Jeśli spojrzymy znów na rok 2009, to wtedy dołek w prognozach zysków został odnotowany aż pół roku po dołku na GPW – i to właśnie w tym dołku poziom P/E był najwyższy. W wersji optymistycznej obecny rekordowy poziom wskaźnika cena/prognozowane zyski można więc traktować jako dyskontowanie przez rynek wyczekiwanej gwałtownej (również rekordowej?) odbudowy zysków spółek w przyszłym roku.

Teoretycznie rozstrzygnięciem tych dylematów mógłby być model DCF (zdyskontowanych strumieni pieniężnych), który jakiś czas temu dokładnie omawialiśmy w odniesieniu do amerykańskich akcji. Jednak historyczna chwiejność zysków spółek z WIG-u i trudności z wiarygodnym nakreśleniem przyszłej ich trajektorii sprawiają, że przynajmniej na razie wstrzymujemy się ze stworzeniem DCF. Musimy zadowolić się tradycyjnymi wskaźnikami.

Reasumując, o ile solidarny spadek wskaźników wyceny na GPW do ekstremalnie niskich poziomów w marcu okazał się trafnym sygnałem do długoterminowych zakupów, to obecnie sytuacja skomplikowała się. Podczas gdy część współczynników jest nadal na niskich pułapach (P/S, P/BV), to prognozowany P/E zawędrował do historycznych maksimów, co jest efektem załamania prognoz zysków spółek. Ale to nie musi być przeszkodą w kontynuacji hossy, pod warunkiem że rynek trafnie dyskontuje gwałtowną poprawę wyników finansowych w przyszłym roku.

Prawa do publikacji niniejszego artykułu są zastrzeżone dla Qnews.pl oraz Parkiet.com.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.