Tomasz Hońdo

starszy ekonomista Quercus TFI S.A.

Amerykański indeks wyceniliśmy na podstawie modelu DCF tylko nieco poniżej jego obecnego poziomu, mimo że przyjęliśmy dużo bardziej konserwatywne założenia odnośnie zysków spółek w najbliższych latach niż prognozują to stratedzy z Wall Street. Ten sam model pokazuje też jednak, że na dłuższą metę kluczowym zagrożeniem byłby wzrost stóp procentowych.

Bądź na bieżąco! Zapisz się na NEWSLETTER

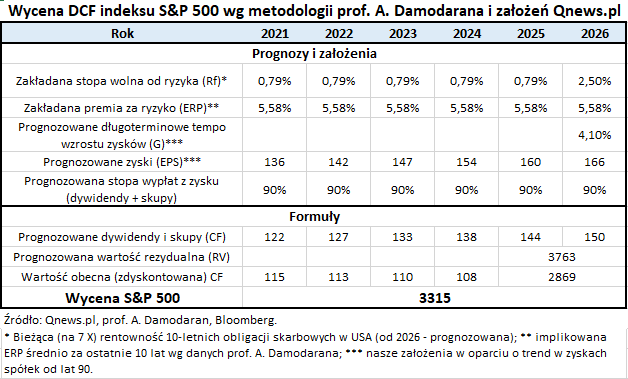

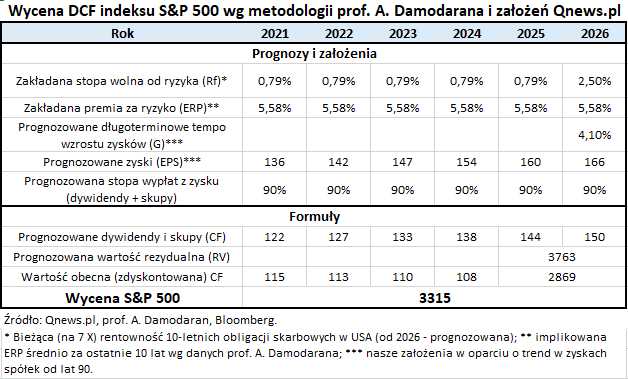

Przed tygodniem zaprezentowaliśmy ogólny „szkielet” modelu DCF (zdyskontowanych przepływów pieniężnych) wg metodologii prof. A. Damodarana. Teraz czas przejść do konkretów i podstawić liczby do formuł, tak by oszacować fundamentalną („wewnętrzną”) wartość indeksu S&P 500.

Od razu zastrzegamy, że chociaż w kalkulacjach opieramy się konstrukcyjnie na metodologii Damodarana, to jednak kopiujemy tylko niektóre z założeń i prognoz profesora.

Jedną z najważniejszych kwestii jest oszacowanie przyszłych zysków spółek (EPS). W zaprezentowanej w czerwcu wersji swego modelu wspomniany profesor przyjął na pierwsze dwa lata prognozy analityków rynkowych, na kolejne trzy własne założenia odnośnie odbudowy EPS po pandemii, a po piątym roku (w fazie drugiej) przyjął upraszczająco, że tempo wzrostu zysków będzie dokładnie równe stopie wolnej od ryzyka (czyli obecnej rentowności obligacji skarbowych).

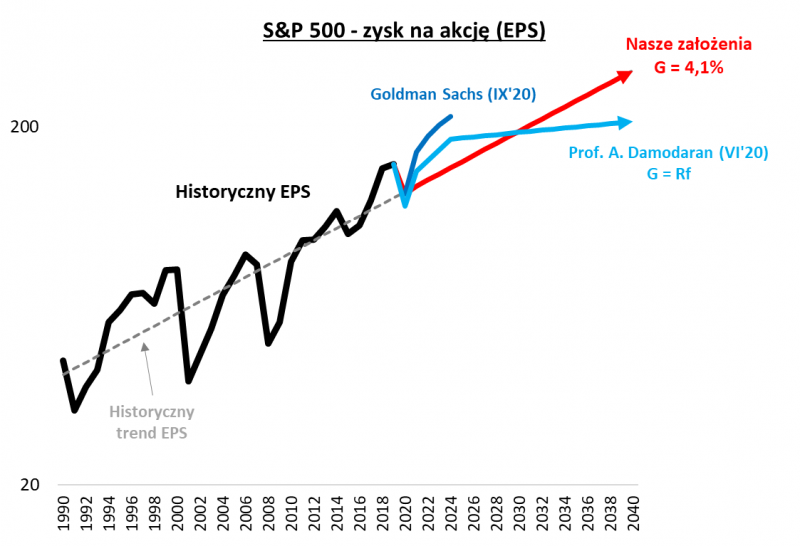

Ponieważ te założenia wydają nam się mocno kontrowersyjne (mocno dyskusyjne z historycznego punktu widzenia jest to czy niższe stopy zapowiadają niższe tempo wzrostu zysków), postanowiliśmy wykorzystać bardziej obiektywną koncepcję. Odwołaliśmy się do długoterminowego trendu w zyskach spółek. Na jednym z wykresów pokazujemy, że historycznie (umownie od początku lat 90. ubiegłego wieku) EPS rósł średnio w tempie 4,1 proc. w skali roku. Tak się ciekawie składa, że tegoroczne załamanie zysków sprowadziło EPS właśnie w okolice tej długoterminowej linii trendu. Zakładamy po prostu, że od tego momentu wzrost zarobków będzie już idealnie zgodny z tym historycznym tempem.

Rys. 1. Zakładamy, że zyski spółek będą rosły zgodnie z historycznym średnim tempem

Źródło: Qnews.pl, dane prof. A. Damodarana, Goldman Sachs.

Zwracamy uwagę, że nakreślona w ten sposób trajektoria jest, przynajmniej jeśli chodzi o pierwsze lata prognozy, dużo bardziej konserwatywna niż szacunki strategów rynkowych. Przykładowo wg naszych ostrożnych założeń, spójnych z historyczną normą, poziom EPS prognozowany przez bank Goldman Sachs na rok 2024 zostanie osiągnięty dopiero jakieś … osiem lat później.

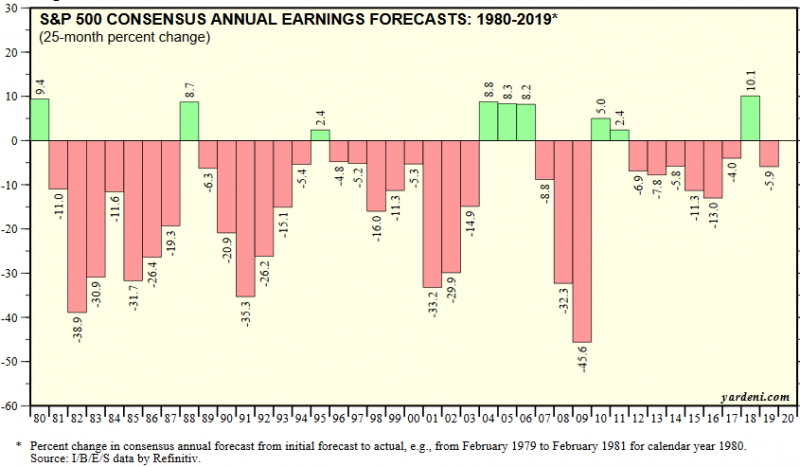

Być może te konserwatywne projekcje okażą się zbyt pesymistyczne, ale chyba lepiej tu o ostrożność, biorąc pod uwagę fakt, że historycznie tzw. konsensus prognoz analityków okazywał się chronicznie zbyt wygórowany. Innymi słowy, szacunki „guru” z Wall Street są z reguły początkowo zbyt wysokie, po czym ulegają systematycznym rewizjom w dół.

Rys. 2. O ile faktyczny poziom zysków w danym roku różnił się od początkowych konsensusowych prognoz analityków z Wall Street

Źródło: Yardeni Research, Refinitiv.

W porównaniu z pierwotną wersją modelu prof. Damodarana różnimy się również, jeśli chodzi o docelowy, długoterminowy poziom stopy wolnej od ryzyka (Rf). Zakładamy, że zamiast tkwić w nieskończoność na obecnym poziomie, ostatecznie będzie równa celowi inflacyjnemu Fedu (2 proc.), powiększonemu o umowną premię w wysokości 0,5 pkt. proc. (bo przecież obligacje na długą metę powinny z pewną nadwyżką rekompensować inflację).

Nasze założenia bazowe do modelu

- Stopa wolna od ryzyka (Rf) w fazie pierwszej modelu = bieżąca rentowność obligacji 10-letnich (w momencie pisania artykułu = 0,79 proc.)

- Stopa wolna od ryzyka w drugiej fazie (po piątym roku; Rf infinity) = 2,5 proc. (cel inflacyjny Fedu + 0,5 pkt. proc.)

- Premia za ryzyko (ERP) = bazowo 5,58 proc., zgodnie z pierwotnym założeniem prof. Damodarana (tyle wynosi średnia implikowana ERP za ostatnie 10 lat)

- Tempo wzrostu zysków (EPS) = docelowo 4,1 proc. (tyle wynosiło średnio od początku lat 90.)

- Zakładana stopa wypłat z zysków w postaci dywidend i skupów akcji = 90 proc. (prof. Damodaran zakładał w czerwcu stopniowe dojście z ok. 80 proc. w przyszłym roku do prawie 96 proc. docelowo).

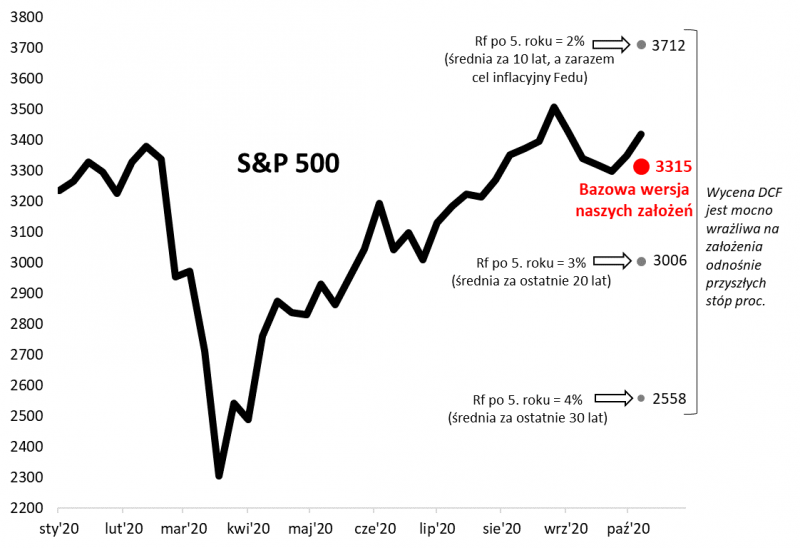

Jaki jest rezultat obliczeń przy tych założeniach? Przy obecnym poziomie rentowności obligacji (Rf) model „wypluwa” obecnie wynik na poziomie ok. 3300 pkt. Innymi słowy, tyle wynosi uzasadniona fundamentalnie wartość S&P 500 przy całej serii omówionych tu założeń i prognoz.

Jeśli porównamy ten rezultat z bieżącą faktyczną wartością indeksu (3419 w momencie pisania artykułu), to można mówić o lekkim przewartościowaniu.

Na wykresie pokazujemy dodatkowo jaka jest wrażliwość modelu na docelowy poziom stopy wolnej od ryzyka. Im wyższych poziomów rentowności obligacji spodziewamy się w dalszej przyszłości, tym z natury niższa wycena indeksu giełdowego. Te rezultaty świetnie wpisują się w słowa Warrena Buffetta, wg którego „najważniejszym elementem w wycenie akcji są stopy procentowe”.

Rys. 3. Wynik naszej wyceny – lekko poniżej obecnego poziomu S&P 500

Źródło: Qnews.pl. Dane na 7 października.

Oczywiście dość naiwne byłoby upieranie się, że założenia przyjęte do naszego modelu są „jedynie słuszne”. Można wyobrazić sobie alternatywne projekcje, jeśli np. chodzi o zyski spółek. Na tym zresztą polega największa słabość modeli DCF – jak przyznał sam prof. Damodaran, liczby są jedynie odzwierciedleniem pewnej „opowieści” czy też wizji na temat przyszłości, w którą wierzy osoba tworząca dany model. To, że DCF jest mocno „zmatematyzowany” może tworzyć iluzoryczne przekonanie, że jego rezultaty są w pełnie obiektywne.

Mimo tych wad wydaje się, że DCF może stanowić ważne uzupełnienie warsztatu inwestycyjnego, pod warunkiem, że zdajemy sobie sprawę ze wspomnianych ograniczeń.

Ciekawą kwestią związaną z modelem zdyskontowanych przepływów pieniężnych jest też możliwość zastosowania go w „drugą stronę”. Rzecz w tym, że zamiast próbować wyceniać S&P 500, możemy omawianą tu maszynerię wykorzystać do obliczenia bieżącej implikowanej premii za ryzyko (ERP). Czyli zamiast podstawiać zakładaną ERP do modelu w celu oszacowania wartości fundamentalnej indeksu, możemy postąpić odwrotnie – czyli podstawić bieżącą rzeczywistą wartość S&P 500 i dzięki temu wyliczyć … ERP. Okazuje się, że obecnie nasz wariant modelu DCF sygnalizuje długoterminową premię za ryzyko inwestowania w amerykańskie akcje na poziomie ok. 5,5 proc. (czyli o tyle stopy zwrotu z akcji powinny być na przestrzeni wielu lat lepsze od obligacji przy ich obecnej rentowności i przy szeregu omówionych założeń).

Reasumując, model DCF z pewnością nie jest przysłowiowym „świętym Graalem”, który pozwalałby perfekcyjnie obiektywnie wyceniać akcje. Mimo formalnego, matematycznego ustrukturyzowania, model wymaga całego szeregu raczej subiektywnych założeń. W naszych kalkulacjach staraliśmy się przynajmniej o zachowanie przejrzystości tych założeń i prognoz. Wynik może być dość zaskakujący, bo sugeruje że S&P 500 wcale nie jest tak przewartościowany jak wydawałoby się np. na podstawie raczej wysokich wskaźników P/E – głównie dzięki niskim stopom procentowym. Do omówionego modelu będziemy zapewne odwoływać się w przyszłości.

Prawa do publikacji niniejszego artykułu są zastrzeżone dla Qnews.pl oraz Parkiet.com.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.