Bądź na bieżąco! Zapisz się na NEWSLETTER

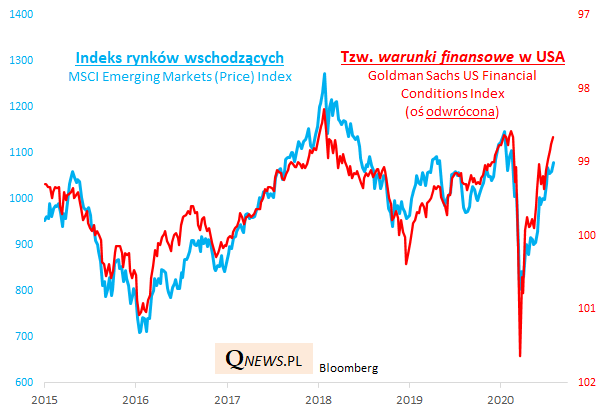

Od czego zależy koniunktura giełdowa na rynkach wschodzących (emerging markets)? Okazuje się, że przede wszystkim od tzw. warunków finansowych (financial conditions) w USA, przez które rozumieć należy głównie poziom rentowności amerykańskich obligacji i spready na rynku obligacji korporacyjnych. Im niższe stopy i im węższe spready (czyli im większy apetyt inwestorów na papiery emitowane przez firmy), tym lepiej również dla rynków wschodzących.

Indeks warunków finansowych Goldman Sachs bazuje na pięciu komponentach, z których największą wagę mają dwa: nominalna rentowność obligacji 10-letnich oraz wybrany spread z rynku obligacji korporacyjnych (rentowność wybranej kategorii papierów firm minus rentowność obligacji skarbowych). Koncepcja wykresu zainspirowana przez @TimmerFidelity.

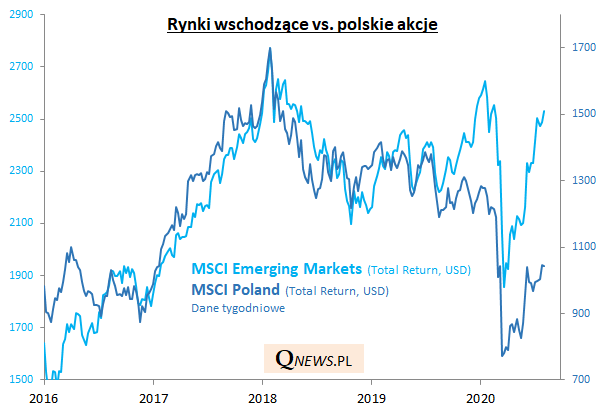

Z rynków wschodzących prosta droga na GPW (nasz rynek wg najważniejszej klasyfikacji firmy MSCI zaliczany jest ciągle do emerging markets). A w tym przypadku okazuje się, że rodzimy indeks ma wyjątkowo duże zaległości względem benchmarku rynków wschodzących. Z poniższego wykresu wynikałoby, że owe zaległości sięgają nawet 50% (!).

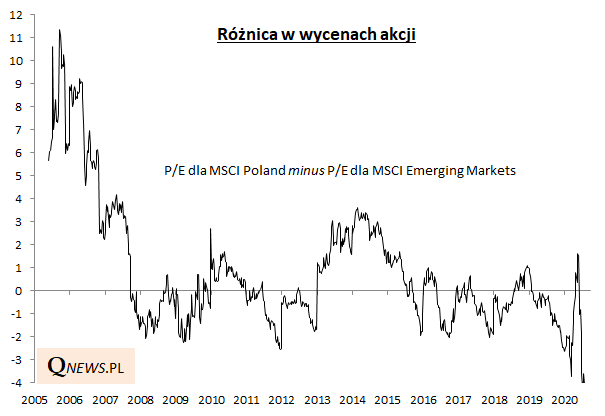

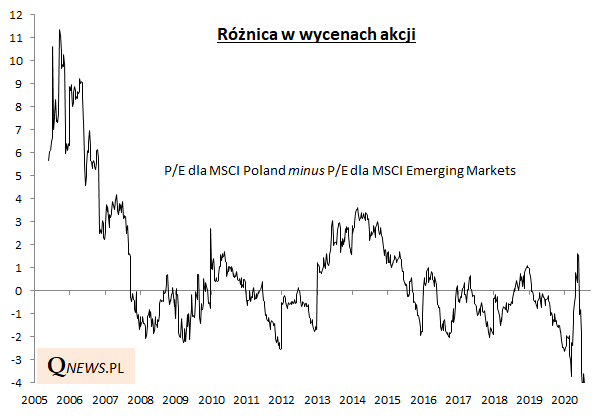

To samo można powiedzieć, jeśli spojrzymy nie tyle na same indeksy, co na wyceny akcji. Okazuje się, że prognozowane P/E (cena/zysk) na GPW jest o ponad 4 pkt. niżej niż analogiczny wskaźnik w przypadku emerging markets. Z czymś takim jeszcze nie mieliśmy do czynienia. Zaległości zdarzały się w ostatnich latach, ale nigdy nie osiągnęły dotąd takich rozmiarów.

Reasumując, rynkom wschodzącym ewidentnie pomagają luźne warunki finansowe w USA (niskie stopy procentowe, niska rentowność obligacji, wąskie spready). Szkoda tylko, że w stosunkowo niewielkim stopniu korzysta na tym rodzimy rynek - ale może w którymś momencie zaległości zmienią się w potencjał do wykorzystania?

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.