Tomasz Hońdo, CFA

Starszy Ekonomista Quercus TFI S.A.

Zgodnie z historią zyski z amerykańskich akcji zależą od (a) wzrostu dywidend wynoszącego średnio 6% w skali roku, (b) wahań stopy dywidendy. Owa stopa tuż przed ostatnią korektą spadkową znalazła się poniżej 1,8%.

Bądź na bieżąco! Zapisz się na NEWSLETTER

W niniejszym artykule postaramy się spojrzeć na wycenę i stopy zwrotu z amerykańskiego S&P 500 przez pryzmat dywidend. Owszem, można powiedzieć, że na przestrzeni lat znaczenie dywidend na Wall Street maleje na korzyść skupów akcji w celu umorzenia (buybacks), ale nie oznacza to, że rozważania oparte na wypłatach z zysku należy wyrzucić do kosza. Skupy akcji prowadzą do zmniejszenia liczby akcji, co z kolei wpływa na tzw. mnożnik przy obliczaniu indeksu. Mniejsza liczba akcji to nie tylko automatycznie większy zysk na akcję (EPS), ale też wyższa dywidenda na akcję (DPS).

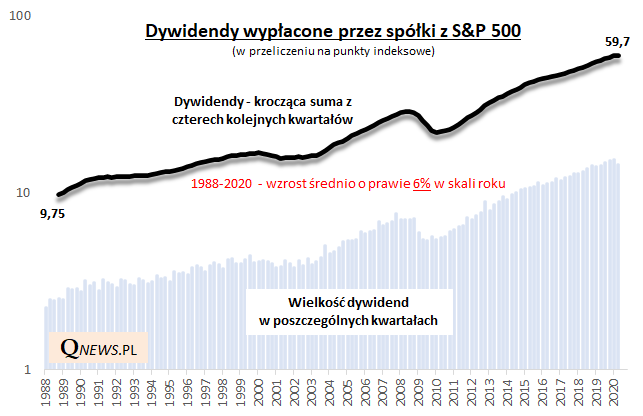

Na jednym z wykresów pokazujemy, że historycznie dywidendy systematycznie rosną, nawet jeśli po drodze zdarzają się cięcia w okresach kryzysowych (największą redukcję w czasach współczesnych przyniósł kryzys finansowy 2008/09). Takie cięcie zdarzyło się przykładowo w II kwartale br., kiedy kwartalna suma wypłat z zysku była 6 proc. mniejsza niż kwartał wcześniej. Dywidendy mogą być pod presją również w trwającym kwartale. Niemniej faktem jest, że na długą metę, w horyzoncie wieloletnim, DPS dla amerykańskiego indeksu rośnie – średnio o prawie 6 proc. w skali roku począwszy od 1988 roku (od kiedy to oficjalne dane udostępnia firma indeksowa S&P Dow Jones Indices).

Źródło: Qnews.pl, S&P Dow Jones Indices.

Innymi słowy, inwestor kupując odpowiednio zdywersyfikowany koszyk amerykańskich walorów może liczyć, że w długim terminie będzie inkasował coraz to większe dywidendy. Warto zauważyć, że jest to podstawowa różnica (i zaleta) względem klasycznych instrumentów dłużnych (obligacji), w przypadku których odsetki są na stałym poziomie.

Oczywiście nie oznacza to wszakże, że stopa zwrotu z inwestycji na Wall Street jest na gwarantowanym poziomie owych 6 proc. Rzeczywisty zysk zależy od jeszcze jednego elementu – od wahań stopy dywidendy (dividend yield), czyli tego jak wysoko lub nisko rynek każe sobie płacić za przyszły strumień dywidend.

W tej kwestii możemy się posłużyć słynnym modelem Gordona (patrz ramka), według którego długoterminowa stopa zwrotu równa się po prostu sumie oczekiwanego wzrostu dywidend oraz aktualnej prognozowanej stopy dywidendy („DY”).

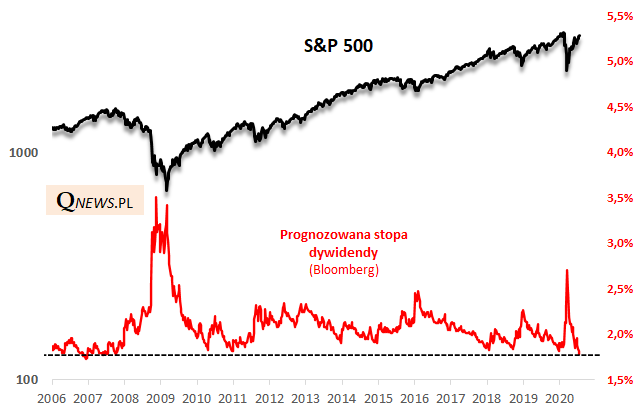

W tym miejscu możemy przejść płynnie do kwestii tego jaki jest obecnie poziom wyceny S&P 500. Tutaj wieści nie są zbyt dobre, bo prognozowana stopa dywidendy wg Bloomberga spadła w ostatnich dniach poniżej 1,8 proc., do poziomu najniższego od … 2007 roku.

Źródło: Qnews.pl, Bloomberg.

Ale wg modelu Gordona nawet przy tym relatywnie niskim poziomie w bardzo długim („nieskończonym”) okresie stopa zwrotu z indeksu powinna wynieść jakieś 7,8 proc. rocznie. Czyli powinna być nadal przyzwoita.

Tu pojawia się jedno zasadnicze „ale”. Ujmujący swą prostotą model Gordona zakłada właściwie nieskończony okres trzymania zakupionych akcji, co przypominać może słynne powiedzenie Warrena Buffetta o tym, że jego ulubionym horyzontem inwestycyjnym jest „wieczność”. Daleko idącym błędem logicznym byłoby więc przekładanie prognoz płynących z modelu na dużo krótsze okresy. Pięć, a nawet dziesięć lat to ciągle bardzo mało w porównaniu z „nieskończonością” zakładaną w modelu Gordona.

Jeśli chcemy sprawdzić jakie mogłyby być stopy zwrotu np. w ciągu najbliższych pięciu lat, musimy niestety sięgnąć po nieco bardziej skomplikowane obliczenia. Musimy uwzględnić cenę docelową, po której moglibyśmy za owe pięć lat sprzedać inwestycję. Zamiast bezpośrednio próbować zgadywać jaki mógłby być poziom S&P 500 w przyszłości, możemy uzależnić go matematycznie od oczekiwanej dywidendy (która powinna rosnąć o wspomniane 6 proc. rocznie) oraz oczekiwanej stopy dywidendy. Z tym drugim elementem jest dużo większy problem, bo jego odgadnięcie jest dość karkołomne. Kto wie czy za pięć czy dziesięć lat stopa dywidendy będzie na poziomie zbliżonym do obecnego, a może spadnie jeszcze bardziej, albo dla odmiany będzie sporo wyższa?

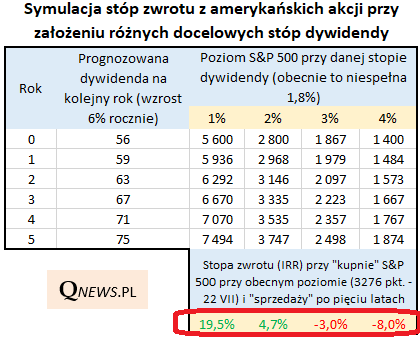

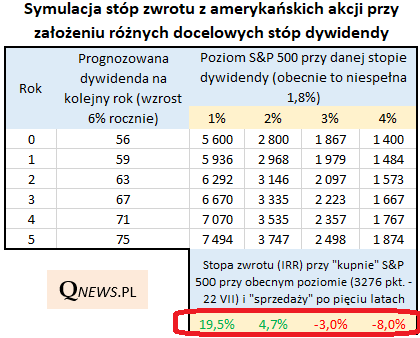

Możemy zgadywać, ale możemy również sięgnąć po prostu po różne scenariusze i sprawdzić na ile wyniki są wrażliwe na docelowy poziom stopy dywidendy (to tzw. analiza wrażliwości w języku matematyki finansowej). I właśnie takie podejście prezentujemy w tabeli.

Okazuje się, że ostateczna stopa zwrotu będzie dużo bardziej wrażliwa na docelowy poziom DY, niż mogłoby się wydawać na pierwszy rzut oka. Gdyby za pięć lat stopa dywidendy spadła do ekstremalnie niskiego poziomu 1 proc., stopa zwrotu byłaby wyśmienita (19,5 proc. w skali roku!). Gdyby jednak urosła względem obecnego poziomu, stopa zwrotu byłaby niższa od oczekiwanego wzrostu dywidend (historycznie 6 proc.). Przykładowo wystarczyłby wzrost DY do 2 proc., by stopa zwrotu wyniosła już nie 7,8 proc. (długoterminowy wynik implikowany przez model Gordona), lecz 4,7 proc. Z kolei wzrost DY powyżej 2,5 proc. na koniec badanego okresu inwestycji oznaczałby … stratę (!).

Właśnie z tego względu historycznie amerykańskie akcje najbardziej opłacało się kupować nie wtedy, gdy stopa dywidendy była niska (jak obecnie), lecz wysoka, dzięki czemu dawała spory margines bezpieczeństwa. Przykładowo w kulminacyjnym punkcie „korona-krachu” stopa dywidendy wynosiła ok. 2,7 proc. Wtedy nasza tabela wyglądałaby zgoła odmiennie (próg rentowności przesunąłby się wyraźnie w górę).

Mamy też proste wyjaśnienie tego, o czym często mawiał W. Buffett w ostatnich latach – że wyceny na Wall Street są rozsądne pod warunkiem, że stopy procentowe pozostaną na niskich pułapach na długi czas. Gdyby w przyszłości stopy miały pójść w górę (a wraz z nimi rentowności obligacji), zapewne popchnęłoby to w górę również stopę dywidendy względem obecnego niskiego poziomu.

KONKLUZJE:

- Stopa dywidendy w przypadku S&P 500 spadła poniżej 1,8 proc., co jest poziomem najniższym od 2007 roku – dla porównania w punkcie kulminacyjnym ostatniego krachu sięgnęła 2,7 proc.;

- Te na pozór niewielkie różnice w stopie dywidendy mają bardzo silne przełożenie na stopy zwrotu;

- Prosty model DCF pokazuje, że wzrost stopy dywidendy powyżej 2,5 proc. na koniec przykładowego pięcioletniego horyzontu inwestycyjnego przyniósłby … straty, nawet przy zakładanym utrzymaniu się historycznego tempa wzrostu dywidend (6 proc. w skali roku);

- Właśnie z tych względów akcje warto kupować, gdy stopa dywidendy jest relatywnie wysoko (jak w trakcie „korona-krachu”), a nie nisko.

Szczypta matematyki finansowej, czyli model DCF i Gordona

Nasze kalkulacje zamieszczone w tabeli odwołują się do prostego modelu DCF (zdyskontowanych strumieni pieniężnych), który matematycznie można rozpisać w następujący sposób: P0 (cena początkowa, czyli obecny poziom S&P 500) = D1/(1+r) + D2/(1+r)^2 + … + D5/(1+r)^5 + P5/(1+r)^5, gdzie np. D1 oznacza dywidendę w roku nr 1. Arkusz kalkulacyjny pozwala łatwo obliczyć „r”, czyli poszukiwaną przez nas stopę zwrotu. Pojawia się jeszcze problem skąd wziąć „P5”, czyli poziom S&P 500 za pięć lat. W obliczeniach uzależniamy go od oczekiwanej dywidendy oraz zakładanego w ramach różnych scenariuszy poziomu stopy dywidendy: P5 = D5/DY5. Stąd płynnie można przejść do omawianego też modelu Gordona, który zakłada pobieranie dywidend w nieskończoność. Wówczas dzięki „magii” matematyki wzór ulega drastycznemu uproszczeniu: P0 = D1/(r – g), gdzie „g” to oczekiwany wzrost dywidend w skali roku. Przekształcenie wzoru pozwala łatwo obliczyć stopę zwrotu: r = D1/P (to oczekiwana stopa dywidendy) + g.

Prawa do publikacji niniejszego artykułu są zastrzeżone dla Qnews.pl oraz Parkiet.com.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.