Bądź na bieżąco! Zapisz się na NEWSLETTER

Stratedzy amerykańskiego wpływowego banku J.P. Morgan (JPM) po przeszło 3-miesięcznej wspinaczce rynków akcji z dołka "korona-krachu" radzą ostrożniej podchodzić do tej klasy aktywów. "Stosunek zysku do ryzyka jest naszym zdaniem nieatrakcyjny na II poł. roku" - twierdzą. Dlaczego? Poniżej cała seria argumentów.

- Ekonomiści banku niezbyt wierzą w natychmiastowy koniec recesji. Uważają, że po "V-kształtnym" odbiciu wskaźników PMI (o którym informowaliśmy) powróciły one do bardziej normalnych poziomów, ale nie oznacza to, że będą nadal szybko rosły. "Recesje z reguły przedłużały się, nawet jeśli początkowy szok szybko przemijał" - ostrzega JPM.

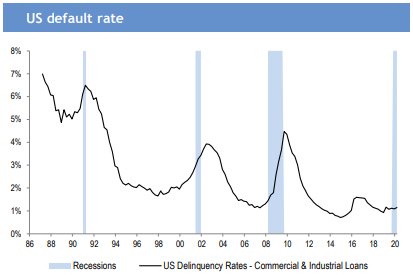

- Nie było jeszcze typowej dla recesji fali bankructw - zdaniem JPM może jednak się pojawić.

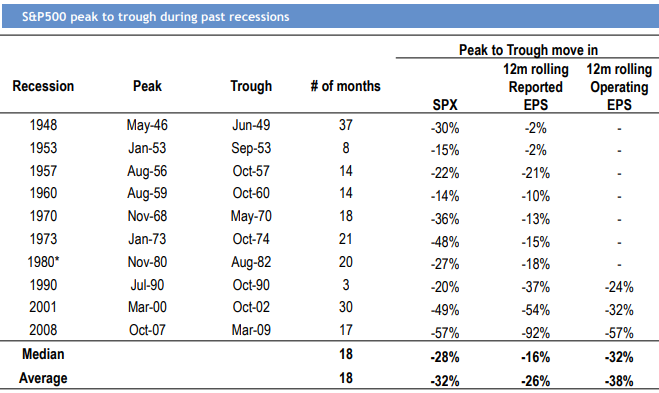

- Historycznie recesyjna bessa trwała średnio 18. miesięcy (nawet w najkrótszym epizodzie były to 3 miesiące), a nie kilka tygodni.

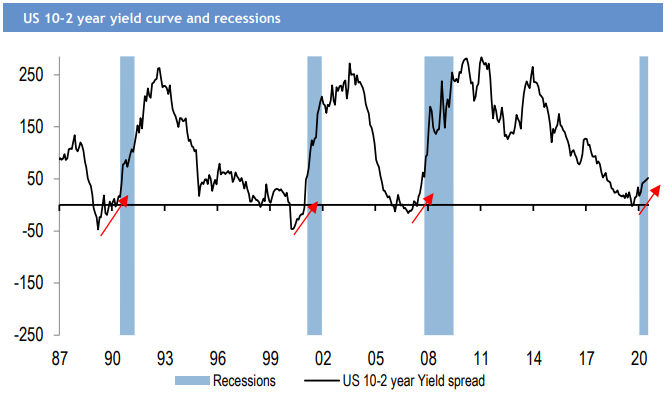

- Krzywa rentowności obligacji, o której pisaliśmy wielokrotnie w przeszłości, zachowuje się raczej jak na początku recesji, niż u jej schyłku.

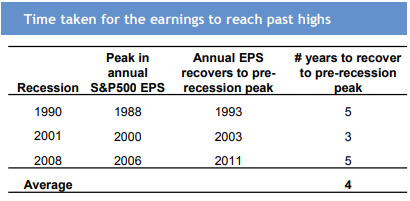

- Zdaniem JPM ogólnorynkowe prognozy zysków spółek na 2021 roku są zawyżone, bo plasują się na poziomie mniej więcej z 2019 roku, podczas gdy historycznie powrót EPS (zysku na akcję) do szczytów sprzed recesji trwał dużo dłużej (3-5 lat).

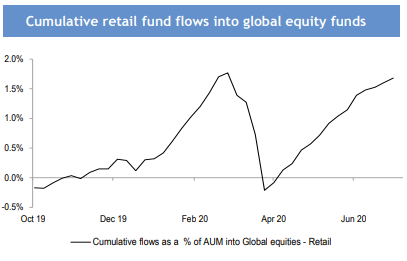

- Stratedzy martwią się silną aktywnością inwestorów detalicznych, którzy znów zabrali się za zakupy funduszy akcyjnych w tempie nie widzianym od lutego. "Tak silne napływy to nie był z reguły dobry sygnał".

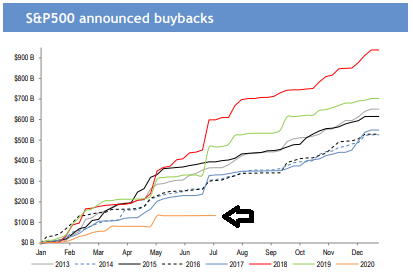

- Tegoroczne buybacki (skupy akcji własnych w celu umorzenia) w USA są o wiele mniejsze niż w rekordowych poprzednich latach.

Stratedzy JPM pod wodzą Mislav'a Matejki na koniec zachwalają trafność swoich poprzednich diagnoz, m.in. optymistycznego raportu na początku 2019 roku, gdy na rynku dominowały "niedźwiedzie" nastroje. Zobaczymy czy promowane tym razem ostrożne podejście również się sprawdzi...

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.