Bądź na bieżąco! Zapisz się na NEWSLETTER

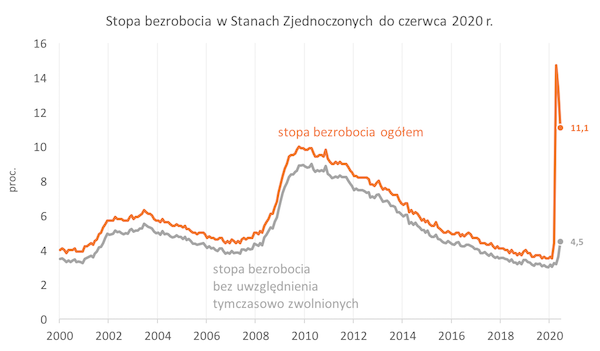

Raporty z amerykańskiego rynku pracy - zawsze bacznie obserwowane przez inwestorów i traderów - w ostatnich miesiącach wymagają jeszcze ostrożniejszej analizy i oceny niż zwykle. Gwałtowny wystrzał stopy bezrobocia, a w maju i czerwcu silny jej spadek, powinny zdaniem niektórych ekonomistów zostać skorygowane o tzw. tymczasowe zwolnienia (temporary layoffs), czyli osoby, które nie straciły trwale swych miejsc pracy. Okazuje się, że skorygowana w ten sposób stopa bezrobocia zachowuje się zgoła inaczej niż "zwykła" stopa.

Źródło: SpotData.pl

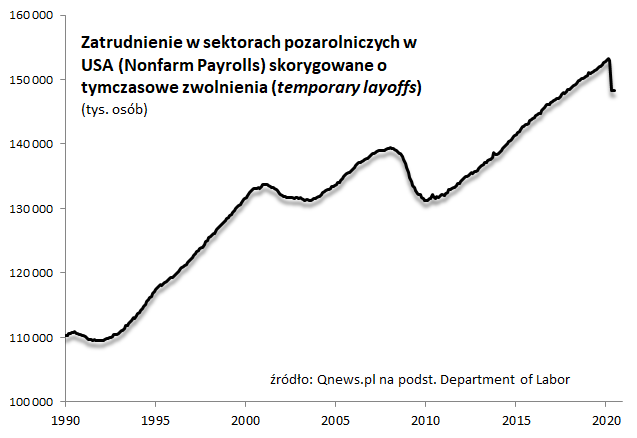

Można też pokusić się o analogiczne skorygowanie danych o zatrudnieniu (Non-Farm Payrolls)...

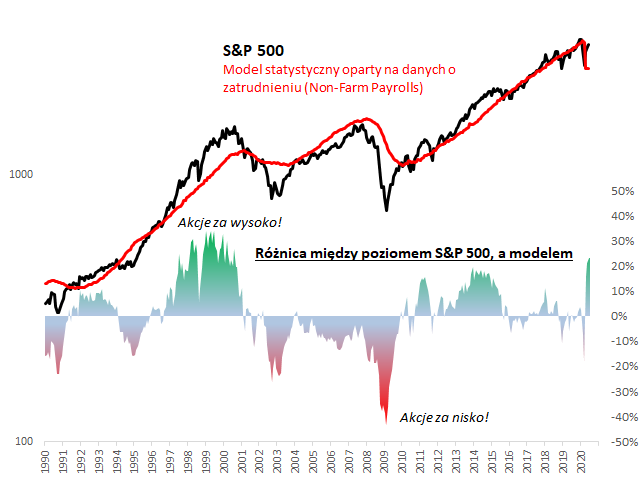

... a to z kolei pozwala zbudować prosty matematyczny model pokazujący, gdzie "powinien" być S&P 500 w zależności od poziomu skorygowanego zatrudnienia. Okazuje się, że taki model sugeruje, że poziom giełdowego indeksu aż w 94% (!!!) historycznie można było wytłumaczyć za pomocą danych z rynku pracy.

Oczywiście tak jak w przypadku każdego modelu zdarzają się mniejsze lub większe odchylenia od statystycznej normy. Tak właśnie jest obecnie. Odchylenie na koniec czerwca wynosi +23%. Innymi słowy, S&P 500 jest o 23% za wysoko względem danych o zatrudnieniu (nawet po ich skorygowaniu o specyfikę ostatniego skoku bezrobocia).

Historia pokazuje, że takie odchylenie może zostać zniwelowane na jeden z dwóch sposobów (lub oba jednocześnie):

- mocne skorygowanie się rynku akcji (szybsze rozwiązanie);

- wzrost zatrudnienia (rozwiązanie wymagające czasu).

Warto jeszcze podkreślić, że rozważania te mają z natury średnioterminowy charakter. Pocieszające jest, że w długim terminie (perspektywa wieloletnia) zatrudnienie raczej rośnie niż maleje (gospodarka się rozwija), a w wraz z nim rynek akcji.

Reasumując, w świetle naszej ostrożnej analizy zgodzić się można, że amerykański rynek akcji zawędrował ciut za wysoko w porównaniu ze stanem realnej gospodarki.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.