Bądź na bieżąco! Zapisz się na NEWSLETTER

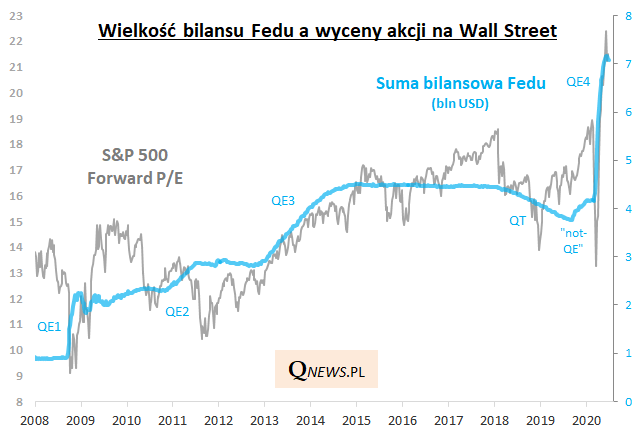

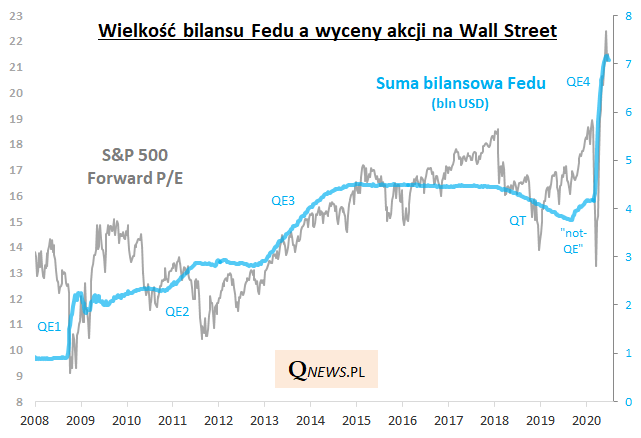

Nie ma większych wątpliwości co do tego, że rekordowa interwencja amerykańskiej Rezerwy Federalnej pozwoliła rynkom wydostać się z "korona-krachu". W komentarzach pojawiają się wykresy zestawiające gwałtowny wzrost sumy bilansowej Fedu z poziomem S&P 500 lub też wskaźnikiem P/E (cena/zysk).

Powyższy wykres przypomina przy okazji, że zmiany sumy bilansowej nabrały niebagatelnego znaczenia w całym okresie po globalnym kryzysie finansowym 2008/09.

Wobec tego monitorowanie działań Fedu ma pierwszorzędne znaczenie.

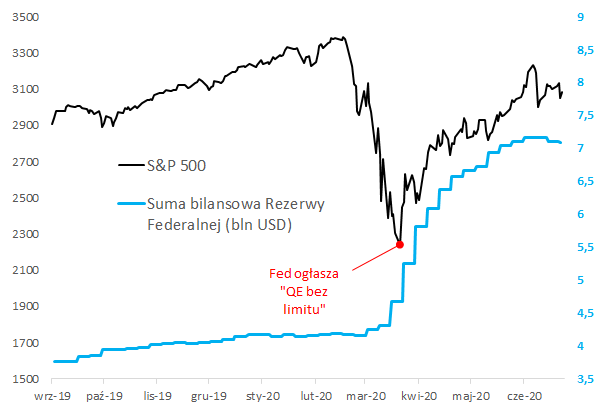

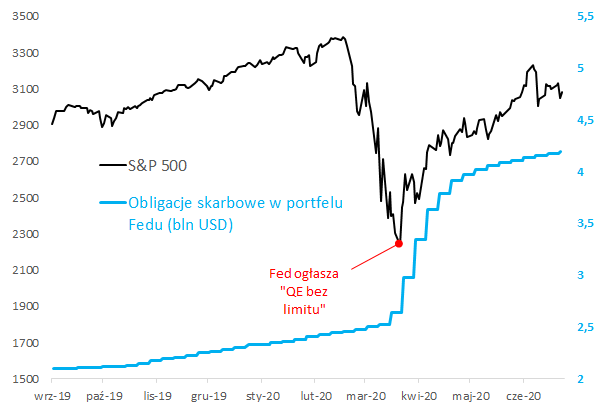

Uwagę zwraca fakt, że w ostatnich dwóch tygodniach suma bilansowa ... zaczęła maleć.

Co prawda w przytłaczającym stopniu spadek ten spowodowany jest wygasaniem operacji repo (krótkoterminowych pożyczek płynnościowych dla banków komercyjnych) i mniejszym zapotrzebowaniem zagranicznych banków centralnych na tzw. swapy dolarowe - co dowodzi po prostu stabilizacji sytuacji na rynkach - ale nasza analiza pokazuje również, że w grę wchodzi stosunkowo powolne tempo skupu obligacji, w tym skarbowych (czyli QE, quantitative easing, luzowanie ilościowe).

Reasumując, Fed cały czas zasila rynki płynnością (zakupy obligacji), ale widać też, że największa skala interwencji jest już zdecydowanie za nami.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.