Bądź na bieżąco! Zapisz się na NEWSLETTER

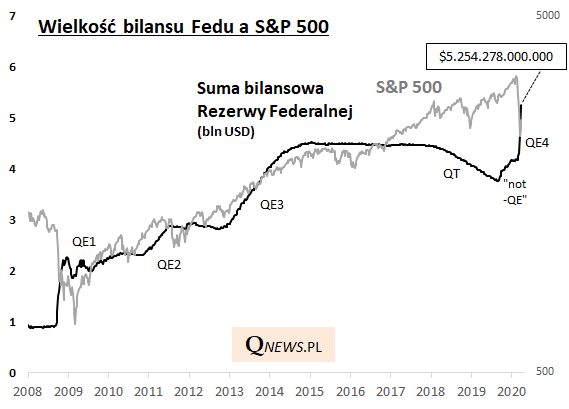

Historyczne chwile w gospodarkach i na rynkach. Po tym jak cotygodniowe dane z USA pokazały rekordowy przyrost liczby wniosków o zasiłek dla bezrobotnych, mamy też zgoła inny rekord - suma bilansowa Rezerwy Federalnej (czyli suma aktywów banków Rezerwy po wyłączeniach konsolidacyjnych) na skutek ogłoszonego "QE bez limitu" (QE = quantitative easing, czyli luzowanie ilościowe) wystrzeliła do poziomu przeszło 5,2 biliona (ang. trillion) dolarów (dane na ostatnią środę).

Warto zwrócić uwagę, że na skutek najnowszej rundy QE już w całości do kosza trafiły wysiłki przeprowadzenia tzw. normalizacji bilansu (którą określaliśmy raczej jako QT - quantitative tightening - czyli odwrotność QE) z czasu, gdy szefem Fedu była Janet Yellen.

Co to może oznaczać dla rynków, w tym akcji? W przeszłości wielokrotnie zwracaliśmy uwagę na silną korelację między wielkością bilansu Fedu, a zachowaniem indeksu giełdowego S&P 500. Okresowo zdarzały się jednak istotne odchylenia od tej relacji. Najpoważniejszym z nich jest ostatni krach, który odbył się mimo że Fed nie zmniejszał swojego bilansu (pisaliśmy natomiast że w styczniu-lutym przestał go powiększać). Można to zapewne tłumaczyć charakterystyką obecnego kryzysu, w którym bank centralny nie ma doraźnego wpływu na zamrożenie gospodarki i poziom bezrobocia.

Giełdowi optymiści zakładają jednak, że Fed jedynie chwilowo stracił "kontrolę" nad rynkami, a bezprecedensowe tempo skupu obligacji i wzrost bilansu powinny prędzej czy później ustabilizować sytuację pod warunkiem opanowania pandemii. Zobaczymy...

I jeszcze jedna uwaga przy okazji. Chociaż wśród historycznych przypadków najbardziej podobnych do ostatniego krachu pod względem dynamiki jest również ten z 1929 roku, który stanowił dopiero wstęp do największej katastrofy gospodarczo-giełdowej trwającej do 1933 roku, to widzimy zasadniczą różnicę w omawianym kontekście. W klasycznym dziele "The Great Contraction" noblista Milton Friedman i Anna Schwartz jednoznacznie dowodzą, że główną przyczyną przejścia zwykłej recesji w niespotykaną zapaść była postawa Fedu, który biernie przyglądał się zjawiskom takim jak kolejne fale bankructw banków komercyjnych i kurczenie się podaży pieniądza. Obecna sytuacja - gwałtowny wzrost sumy bilansowej Fedu - zupełnie nie przypomina tamtego historycznego epizodu.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.