Bądź na bieżąco! Zapisz się na NEWSLETTER

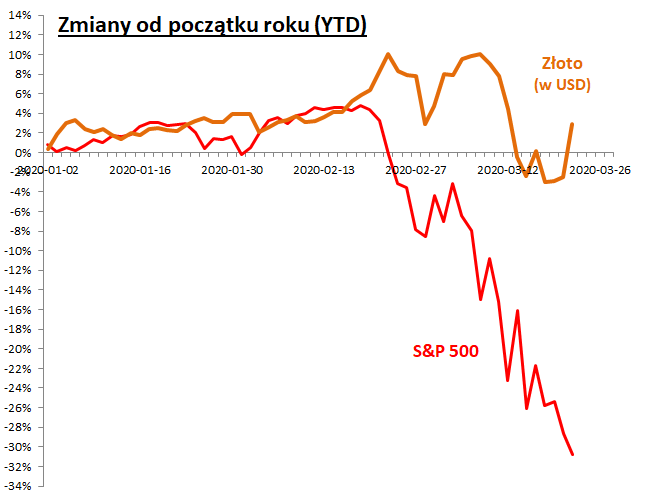

Pisaliśmy już, że w którymś momencie wyprzedaż na światowych rynkach wkroczyła w etap, w którym inwestorzy zaczęli pozbywać się dosłownie wszystkich aktywów w poszukiwaniu płynności. To zjawisko nie ominęło też złota. Mimo to, szlachetny metal i tak "trzyma się mocno" w porównaniu z tym, co dzieje się na rynkach akcji czy też obligacji korporacyjnych.

W dłuższym horyzoncie czasowym cena złota cofnęła się do poziomu najniższego od raptem grudnia ub.r., podczas gdy indeks S&P 500 zanurkował najniżej od trzech lat, a indeksy innych giełd nawet jeszcze niżej. Z punktu widzenia prostej analizy technicznej cena metalu właśnie odbiła się od poziomu wsparcia na wysokości ostatnich lokalnych dołków.

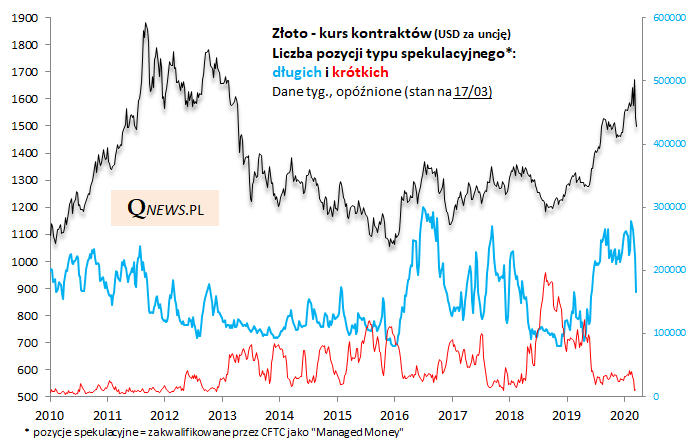

Jako plus odnotowujemy wyraźne zredukowanie się liczby długich pozycji spekulacyjnych (wg danych CFTC) na rynku kontraktów terminowych na złoto. Oznacza to, że nadmiernie optymistyczne nastroje uległy pewnemu schłodzeniu.

Zwolennicy inwestycji w złoto jako kluczowy argument wskazują perspektywę gwałtowego wzrostu deficytów budżetowych na świecie, w tym w USA, które miałyby być de facto współfinansowane przez banki centralne - taka mikstura zgodnie z teorią ekonomii może potencjalnie oznaczać silną inflację (w zależności m.in. od tego jak duża i długotrwała byłaby to operacja).

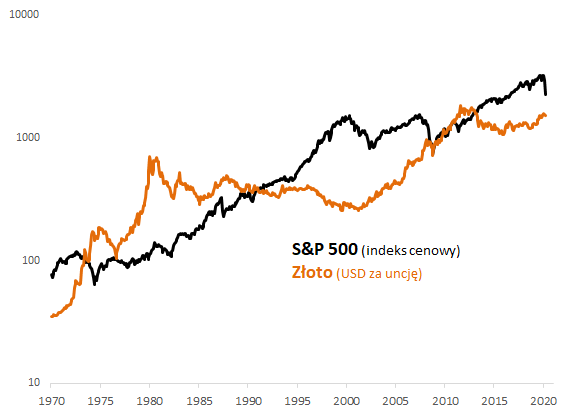

Przypomnijmy też o argumencie, który omawialiśmy wielokrotnie w przeszłości. W długim okresie złoto i akcje świetnie się uzupełniają.

Reasumując, przez lata pokazywaliśmy zalety złota jako komponentu zdywersyfikowanego portfela inwestycyjnego - teraz te zalety przypominają znów o sobie.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.