Bądź na bieżąco! Zapisz się na NEWSLETTER

Stopy w dół o 50 pkt. bazowych - taką decyzję podjął Fed na nadzwyczajnym wtorkowym posiedzeniu, ostrzegając że "koronawirus stanowi postępujące zagrożenie dla gospodarki".

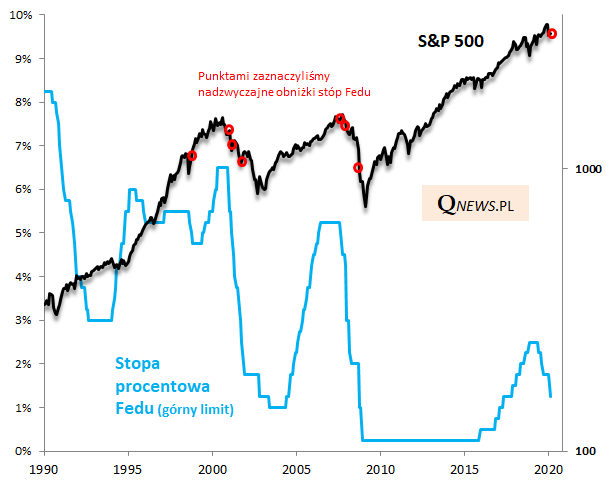

Mocna obniżka i to na dodatek na nieplanowanym posiedzeniu - to zdarzenie niecodzienne. Oto historia ostatnich tego typu decyzji:

- 8 X 2008 - Fed obniża stopy o 50 pb po upadku Lehman Brothers

- 22 I 2008 - cięcie o 75 pb po tąpnięciu na giełdach i wzroście ryzyka recesji

- 17 VIII 2007 - cięcie stopy depozytowej dla banków o 50 pb w odpowiedzi na postępujący kryzys na rynku pożyczek hipotecznych (subprime)

- 17 IX 2001 - obniżka o 50 pb po ataku na WTC

- 18 IV 2001 - cięcie o 50 pb w reakcji na recesję

- 3 I 2001 - obniżka o 50 pb wraz ze wzrostem obaw recesyjnych po pęknięciu bańki internetowej

- 15 X 1998 - stopy w dół o 25 pb po upadku funduszu LTCM będącego następstwem bankructwa Rosji.

Ewidentnie nieplanowane "awaryjne" obniżki kosztów pieniądza miały miejsce w krytycznych okresach. Czy automatycznie pomogły rynkowi akcji? Nie będziemy się tu na siłę doszukiwać pozytywnej odpowiedzi. Zdecydowana większość z nich - z wyjątkiem tej z 1998 roku - pojawiła się w trakcie trwania lub nawet w początkowej fazie bessy.

Oto kilka innych faktów i przemyśleń związanych z wtorkową decyzją Fedu:

- jest to czwarta obniżka stóp w obecnym cyklu łagodzenia polityki monetarnej;

- stopy zostały łącznie obniżone o 1,25 pkt. proc. od szczytu;

- wcześniejsza seria podwyżek (XII 2015 - XII 2018) została już niemal w połowie "skasowana" przez ostatnie cięcia;

- wraz z czwartą obniżką ostatecznie upadła koncepcja "midcycle adjustment", wg której klasyczne trzy cięcia - tak jak w połowie lat 90. - powinny wystarczyć do wydłużenia cyklu ekspansji w gospodarce.

Naszym zdaniem, choć nadzwyczajna obniżka stóp procentowych w USA przywołuje automatycznie wspomnienia z czasów bessy, gdy łagodzenie polityki monetarnej nie przyniosło natychmiastowego skutku, to jednak na rynkach i w gospodarkach żaden scenariusz nie jest nigdy przesądzony. Trzymajmy rękę na pulsie i obserwujmy rozwój wydarzeń na rynkach.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.