Bądź na bieżąco! Zapisz się na NEWSLETTER

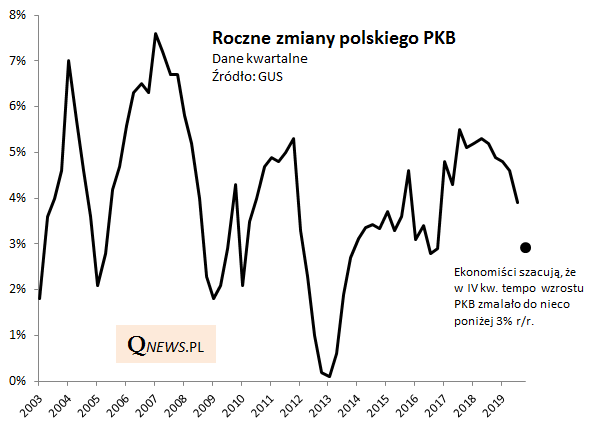

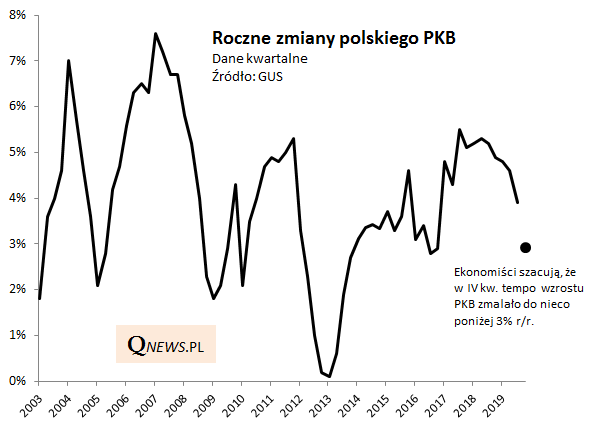

Ostatnie kwartały przyniosły wyraźne hamowanie tempa wzrostu polskiej gospodarki. Ekonomiści szacują wstępnie, że w IV kwartale gospodarka urosła o niecałe 3% (rok do roku), podczas gdy jeszcze na przestrzeni 2018 roku notowano tempo przekraczające 5%.

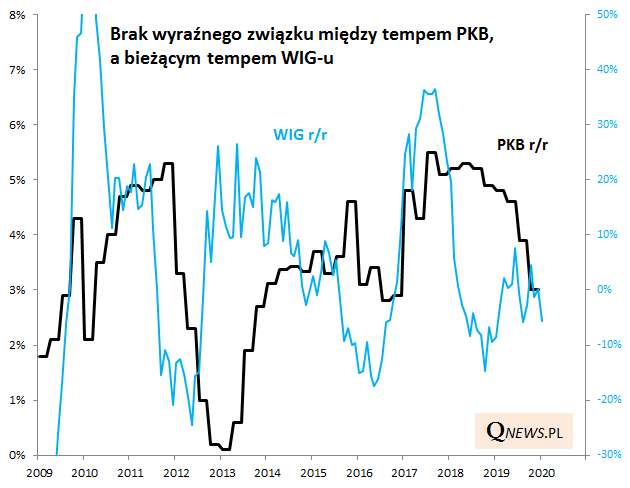

Co to może oznaczać z inwestycyjnego punktu widzenia? Czy hamowanie dynamiki PKB to zła wiadomość dla rodzimego WIG-u?

Byłaby to bez wątpienia zła wiadomość, gdyby dynamika PKB mniej więcej pokrywała się z dynamiką giełdowego indeksu. W rzeczywistości, szczególnie po globalnym kryzysie (2009), relacja wydaje się mało klarowna. Zauważmy, że dynamika WIG-u ostro zjechała w dół już na przestrzeni 2018 roku, czyli zanim jeszcze ekonomiści zdołali dostrzec na horyzoncie spowolnienie gospodarcze (wręcz przeciwnie, dominowały wtedy raczej bardzo optymistyczne opinie).

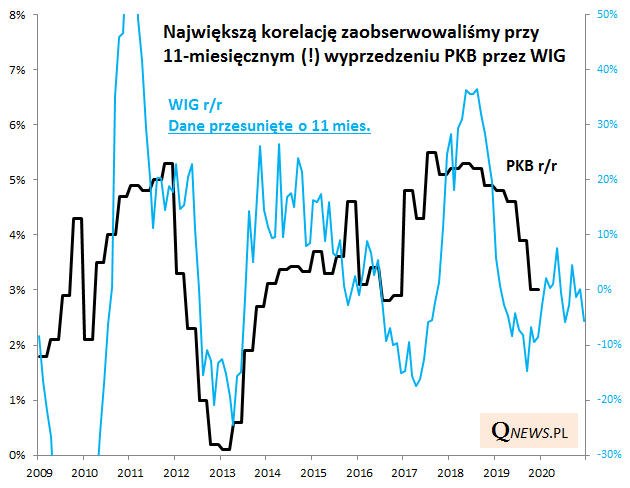

Zwykle zakłada się, że giełda wyprzedza trendy w gospodarce. Sięgnęliśmy do arsenału narzędzi statystycznych, by to zweryfikować.

Okazuje się, że najwyższy poziom korelacji (więzi) odnotowaliśmy, gdy przesunęliśmy dane dotyczące dynamiki WIG-u aż o 11 miesięcy (!) do przodu. Innymi słowy, WIG zdaje się z zaskakująco dużym wyprzedzeniem informować o nadchodzących wahnięciach tempa PKB (przy czym chodzi tu raczej o orientacyjny kierunek zmian, a nie precyzyjne odczyty, bo korelacji daleko jest do ideału).

Wniosek jest więc taki, że dane nt. dynamiki PKB są mało użyteczne dla inwestorów, bo zależność działa raczej w drugą stronę - to rynek akcji z zaskakująco dużym wyprzedzeniem informuje o trendach w gospodarce. Utrzymywanie się dynamiki WIG-u na niskich pułapach (ale powyżej ostatniego dołka) sugeruje, że wzrost gospodarczy na przestrzeni tego roku nie ulegnie jakiemuś szczególnemu dalszemu załamaniu, ale też może okazać się dużo słabszy niż w poprzednich latach.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.