Bądź na bieżąco! Zapisz się na NEWSLETTER

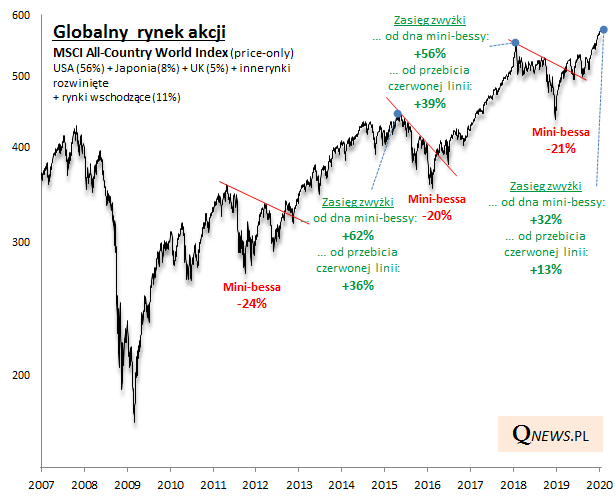

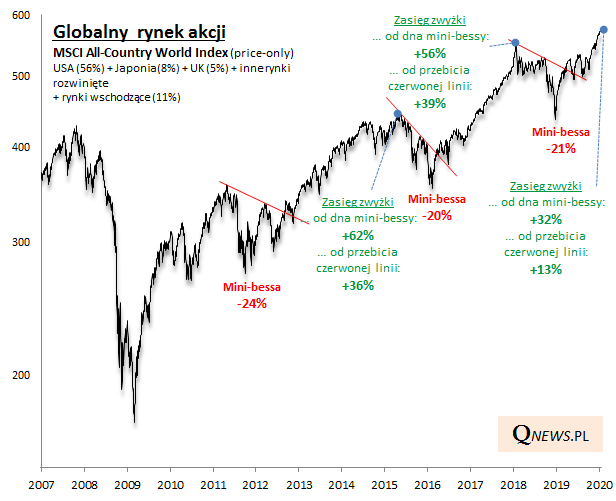

Na przestrzeni ostatnich kilkunastu miesięcy konsekwentnie zwracaliśmy uwagę, że o ile gwałtowne tąpnięcie na globalnych rynkach akcji w IV kwartale 2018 mogło przypominać pierwszy etap bessy, to późniejsze zachowanie tych rynków zdecydowanie zaczęło odróżniać sytuację od tej z początku 2008 roku. Z czasem sytuacja zaczęła natomiast coraz bardziej przypominać rozwój wydarzeń z lat 2011/12 czy też 2015/16, kiedy to giełdy zdołały skutecznie otrząsnąć się z "mini-bessy", czyli spadku nieco przekraczającego umowny próg 20%.

Przykładowo w marcu ub.r. pisaliśmy, że globalny indeks giełdowy przebił linię trendu spadkowego, co umacniało analogię z poprzednimi dwoma epizodami wychodzenia z "mini-bessy".

Wydaje się ciągle zasadne, by trzymać się tej analogii, skoro w grudniu ub.r. indeks poszedł za ciosem, pokonując dotychczasowy szczyt hossy (ze stycznia 2018).

Na jakim etapie jesteśmy? Jaki jest potencjalny zasięg obecnej falii hossy zanim nadejdzie kolejna "mini-bessa" (lub też bessa z prawdziwego zdarzenia jak w 2008 roku)?

Omawiana analogia uprawnia do konkretnych wyliczeń. Od dna "mini-bessy" indeks MSCI ACWI urósł o ok. 32 proc. (nie wliczając dywidend), zaś od czasu przebicia linii trendu spadkowego (III 2019) - o 13 proc. Tymczasem dla porównania w przypadku poprzednich dwóch epizodów było to odpowiednio 56-62 proc. oraz 36-39 proc. To oznaczałoby, że teoretyczny potencjał nadal istnieje (co rzecz jasna nie wyklucza korekt po drodze).

Prawa do publikacji niniejszego artykułu są zastrzeżone dla Qnews.pl oraz parkiet.com.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.