Tomasz Hońdo, CFA

Starszy Analityk Quercus TFI S.A.

Analiza trendów w polityce monetarnej, analiza historycznych zależności, bogaty arsenał wskaźników nastrojów, obserwacja przepływów kapitału – wszystkie te metody mogły przynieść bardzo trafne wnioski inwestycyjne pod warunkiem odpowiedniej interpretacji. Warto pamiętać o tych narzędziach w nadchodzącym kolejnym roku.

Bądź na bieżąco! Zapisz się na NEWSLETTER

Wcześniej podsumowaliśmy już trendy i niespodzianki na globalnych rynkach, teraz czas na coś więcej. Pokuśmy się o chwilę refleksji nad tym, co spośród naszego – i nie tylko naszego – arsenału analitycznego sprawdziło się w mijającym roku, oraz szerzej, w perspektywie ostatnich kilkunastu miesięcy. Rozmyślania te powinny też pomóc w odpowiedzi na pytanie o to jakie metody warto mieć na względzie w przyszłości.

Analiza trendów w globalnej polityce monetarnej

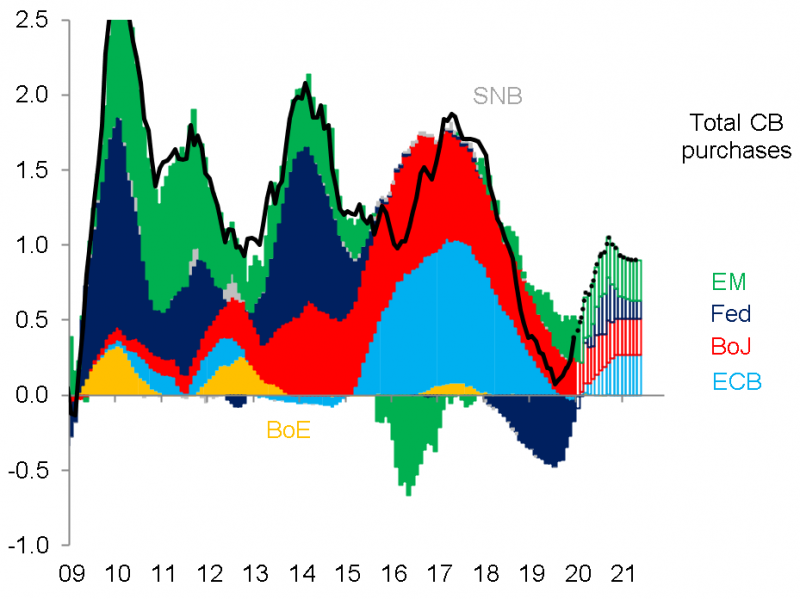

Nigdy nie mieliśmy i nadal nie mamy wątpliwości co do tego, że działania głównych banków centralnych mają istotny wpływ na trendy na giełdach. Rok 2018 był słaby dla rynków nieprzypadkowo, skoro amerykańska Rezerwa Federalna odchudzała swój bilans, a ECB redukował skup obligacji. Z kolei rok 2019 był bardzo dobry dla giełd, w czym bardzo pomógł zwrot o 180 stopni w polityce Fedu. Skondensowany pogląd na łączne działania banków centralnych daje np. opisywany przez nas wielokrotnie model Matta Kinga, jednego ze strategów Citi Research.

Rys. 1. 12-miesięczne saldo zastrzyków płynności przez główne banki centralne (bln USD)

Źródło: Citi Research. Objaśnienia pojęć: Total CB purchases = całkowite zakupy obligacji przez główne banki centralne (QE).

Jak pod tym względem może wyglądać przyszły rok? Na razie oczekujemy kontynuacji trendów z 2019, tzn. Fed, ECB i Bank Japonii solidarnie pompują płynność do systemu finansowego. Będziemy jednak wypatrywać ewentualnych pierwszych sygnałów zmiany tej polityki.

Analiza statystyczna, czyli historia lubi się powtarzać

Amerykański indeks S&P 500 jest wdzięcznym obiektem do analizowania bieżących sygnałów przez pryzmat (bogatej) historii – takie podejście sprawdzało się wielokrotnie, także na przestrzeni ostatnich kilkunastu miesięcy.

Najpierw w grudniu 2018 wzięliśmy pod lupę niemal 20-proc. spadek S&P 500 od szczytu hossy. Historyczne porównania pokazały, że większe jest prawdopodobieństwo, że to korekta, a nie bessa (czyli „nie panikuj”). W lutym br., gdy indeks odbił się od tamtych dołków o 15 proc., stwierdziliśmy, że historycznie po takim odbiciu był on ZAWSZE na plusie w kolejnych dwunastu miesiącach. Wkrótce potem stwierdziliśmy uderzające podobieństwo postępującego odreagowania do ścieżek z lat 2011, 1998, 1990. „Jeśli ta analogia miałaby się utrzymać, to S&P 500 powinien z czasem sięgnąć po nowe rekordy” – brzmiała wtedy nasza diagnoza.

Jak widać te konkluzje oparte na analizie historycznej były cennymi wskazówkami, skoro cały rok amerykański indeks zamyka świetnym wynikiem i rekordowymi poziomami.

Wskaźniki nastrojów rynkowych

Nastroje inwestorów można mierzyć na wiele różnych sposobów, ale ogólna idea jest prosta – postępuj zgodnie ze słynnym zaleceniem Warrena Buffetta: „Bój się, gdy inni są żądni zysków, i bądź żądny zysków, gdy inni się boją”. Z naszego doświadczenia wynika, że ta ogólna koncepcja wielokrotnie się sprawdzała, także na przestrzeni ostatnich kilkunastu miesięcy.

Nasza uwaga z natury koncentruje się bardziej na tych wskaźnikach „sentymentu”, które wpisują się w dłuższe, wielomiesięczne trendy niż na tych, które skupiają się na krótkoterminowych wahnięciach.

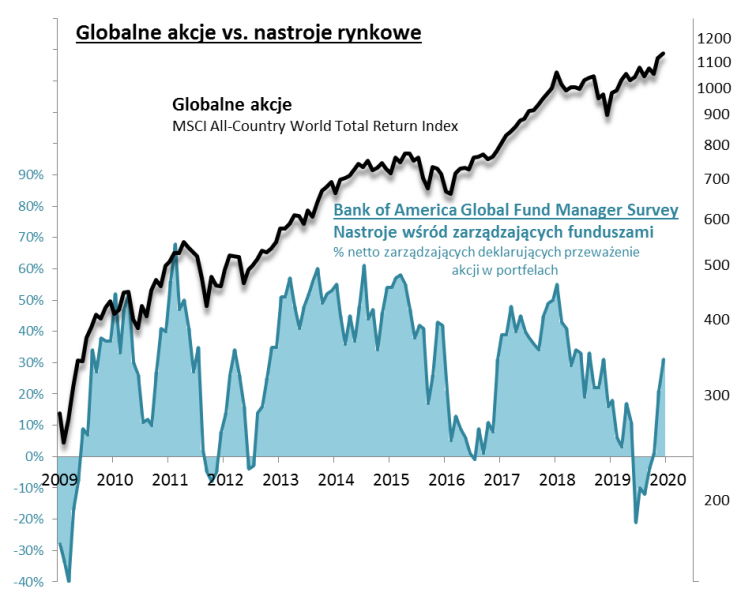

Do naszych faworytów zalicza się comiesięczny sondaż Bank of America/Merrill Lynch (BAML) wśród zarządzających funduszami. Zawsze bez wyjątku sytuacje, w których ankietowani menedżerowie jako całość deklarowali niedoważenie w globalnych akcjach, był to dobry moment do ich … kupowania. Nie inaczej było w tym roku. W czerwcu deklarowana w sondażu alokacja w walorach spółek była najniższa od … dziesięciu lat – fundusze drżały ze strachu przed bessą i recesją. Ostatnie miesiące przyniosły całkowite „odkręcanie” tych niedźwiedzich nastrojów.

Rys. 2. Emocje na rynkach przez pryzmat globalnego sondażu wśród funduszy

Źródło: Qnews.pl, BAML Global Fund Manager Survey.

W arsenale BAML jest też inny ciekawy barometr – wskaźnik Bull & Bear Indicator, który obliczany jest na podstawie wielu zmiennych, m.in. przepływów kapitału do/z funduszy akcji i obligacji. Historia sygnałów BBI z ostatnich dwóch lat jest arcyciekawa. Pod koniec stycznia 2018 z zadziwiającą precyzją wygenerował sygnał sprzedaży globalnych akcji, a na początku 2019 niemal równie trafnie spadł do strefy „ekstremalnie niedźwiedziej”, wysyłając dla odmiany sygnał kupna. Zachęty do kupowania zostały potem ponowione w drugiej połowie roku.

Jeśli chodzi o stricte rynek amerykański, to zwracamy uwagę na wskaźniki pokazujące nastroje inwestorów indywidualnych (AAII Sentiment), doradców (Investors Intelligence) czy też zarządzających stosujących aktywną alokację (NAAIM). Wszystkie te wskaźniki zagregowaliśmy w postaci naszego Barometru Nastrojów na Wall Street. Warto zwrócić uwagę, że barometr na początku 2018 sygnalizował trafnie rekordową euforię, zaś pod koniec 2018 – panikę. Ostatnio znalazł się w strefie silnego optymizmu.

Dysponujemy również analogicznym barometrem nastrojów na warszawskiej giełdzie, który historycznie także przynosił trafne sygnały. Jednym z jego komponentów jest Indeks Nastrojów Inwestorów publikowany co czwartek przez krajowe Stowarzyszenie Inwestorów Indywidualnych (SII).

Analiza przepływów kapitału („fund flows”)

O ile jednym z czynników decydujących o sile Wall Street są w ostatnich latach gigantyczne skupy akcji własnych przez giełdowe korporacje (to najstabilniejsze źródło popytu wg analizy Goldman Sachs), to jeśli chodzi o GPW kwestia przepływów kapitału niejako sprzysięgła się przeciwko inwestorom w mijającym roku. Jeśli ktoś trafnie na początku roku zdiagnozował niekorzystne trendy – nieustanne umorzenia w krajowych funduszach inwestycyjnych, stopniowa wyprzedaż akcji przez OFE, niekorzystne dla GPW rewizje w indeksie rynków wschodzących – i trzymał się tej diagnozy, mógł de facto przewidzieć, że polska giełda będzie w tym roku jednym z najsłabszych na świecie (!) rynków akcji.

W przyszłym roku brokerzy oczekują radykalnych zmian. Bilans przepływów ze strony OFE+PPK ma być (przynajmniej w 2020) mocno dodatni. Zobaczymy czy wreszcie dojdzie do pozytywnego przełomu, jeśli chodzi o fundusze inwestycyjne z udziałem polskich akcji.

W tym miejscu trzeba podkreślić, że lista wymienionych tu, sprawdzonych wskaźników i metod nie pretenduje oczywiście do miana kompletnej. Arsenał możliwych narzędzi jest niemal nieograniczony. Nie dotknęliśmy tu przykładowo skomplikowanej kwestii wskaźników makroekonomicznych, z których jedne wydają się niemal bezużyteczne ze względu na opóźnienie, inne mają w sobie pewną wartość dodaną.

Niemniej jedno wydaje się pewne – korzystając ze sprawdzonych metod z pewnością łatwiej diagnozować zmieniającą się cyklicznie sytuację na rynkach.

Prawa do publikacji niniejszego artykułu są zastrzeżone dla Qnews.pl oraz parkiet.com.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.