Bądź na bieżąco! Zapisz się na NEWSLETTER

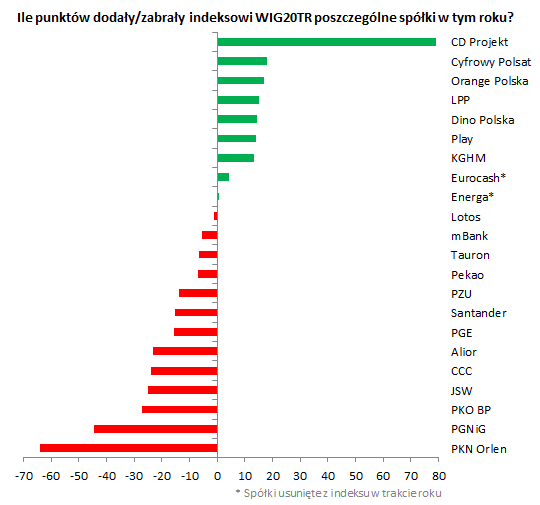

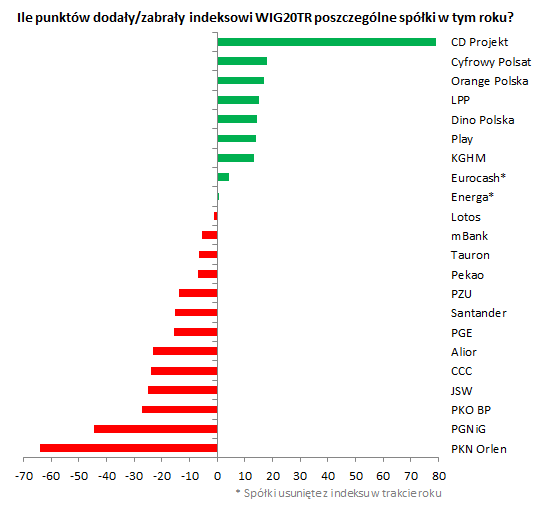

Dlaczego WIG20 jest w tym roku tak drastycznie słaby w porównaniu z indeksami globalnych giełd, w tym rynków wschodzących? Analitycy jako jeden z zasadniczych problemów wskazują dużą wagę spółek kontrolowanych przez państwo.

Faktycznie, jeśli spojrzymy na strukturę stóp zwrotu w tym roku, to coś jest na rzeczy. Te spółki, które dodały punkty WIG20 w tym roku (pod uwagę wzięliśmy też dywidendy), są w przytłaczającej większości kontrolowane przez kapitał prywatny/zagraniczny. Te, które z kolei zabrały najwięcej punktów, są kontrolowane bezpośrednio lub pośrednio przez Skarb Państwa.

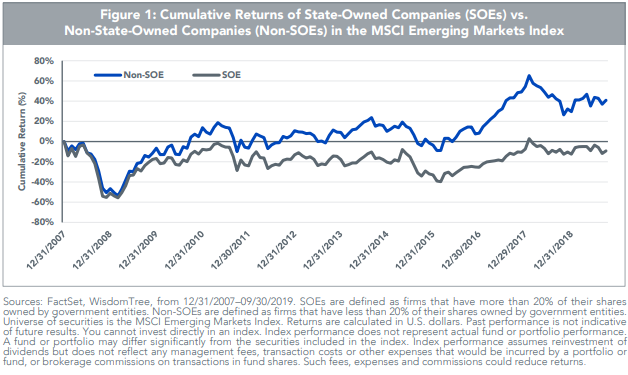

Okazuje się, że kwestia spółek kontrolowanych przez państwo (SOE, state-owned enterprises) jest rozpoznana i analizowana na rynkach globalnych. Wg wrześniowego artykułu w serwisie Morningstar "najprostszym rozwiązaniem dla inwestorów chcących unikać inwestowania w SOE, jest niedoważanie lub unikanie rynków wschodzących jako takich", gdyż to właśnie w ich przypadku SOE są najliczniej reprezentowane. Ewidentnie Polsce pod tym względem ciągle bliżej jest do takich rynków wschodzących jak Chiny lub Rosja, niż do rynków rozwiniętych z USA na czele.

Z obliczeń firmy WisdomTree wynika, że - przynajmniej jeśli chodzi o emerging markets - SOE jako całość przynoszą na dłuższą metę wyraźnie gorsze ("płaskie") stopy zwrotu niż pozostałe spółki (SOE jest tu zdefiniowane jako spółka z ponad 20% udziałem państwa).

W tym kontekście dobra wiadomość jest taka, że szczególnie w gronie średnich i małych spółek na GPW przebierać można w podmiotach, które nie są kontrolowane przez państwo. Problem z SOE przypomina też, że wskazana jest geograficzna dywersyfikacja portfela.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.