Bądź na bieżąco! Zapisz się na NEWSLETTER

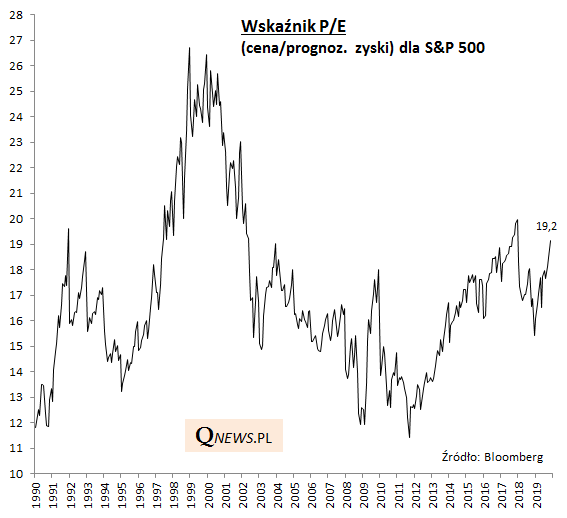

Jak wyglądają wyceny amerykańskich akcji po tegorocznym rajdzie? O ile na początku roku wskaźnik ceny do prognozowanych zysków spółek na skutek korekty spadkowej znalazł się w okolicach historycznej średniej, to obecnie jest już relatywnie wysoko (19,2 na koniec listopada). Po 2009 roku wyżej ten wskaźnik był tylko raz - w trakcie pamiętnej euforii z przełomu lat 2017/18 (po cięciach podatkowych Trumpa).

Optymiści twierdzą jednak, że wcale nie jest bardzo drogo, bo P/E jest ciągle sporo poniżej ekstremalnych pułapów z czasów bańki internetowej z przełomu wieków.

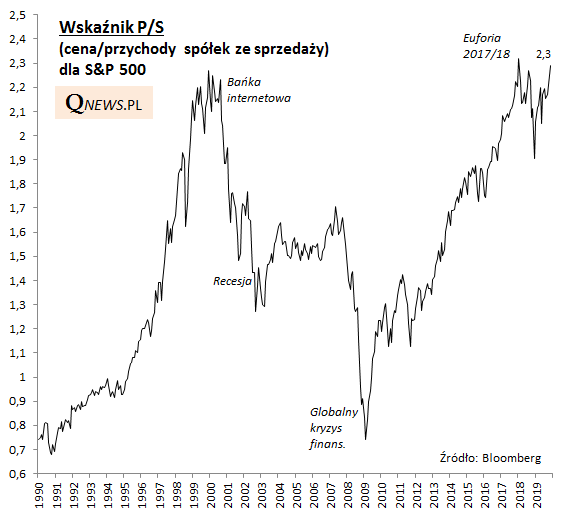

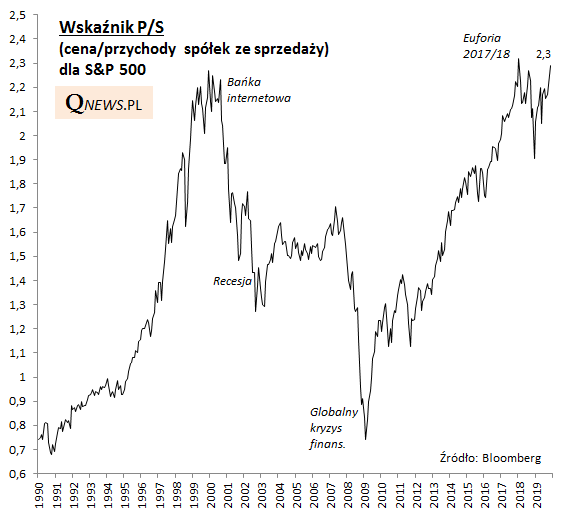

Pesymiści też mają jednak coś w zanadrzu. Niedźwiedzim argumentem bywa wskaźnik cena/sprzedaż, który jest znów nieopodal rekordów.

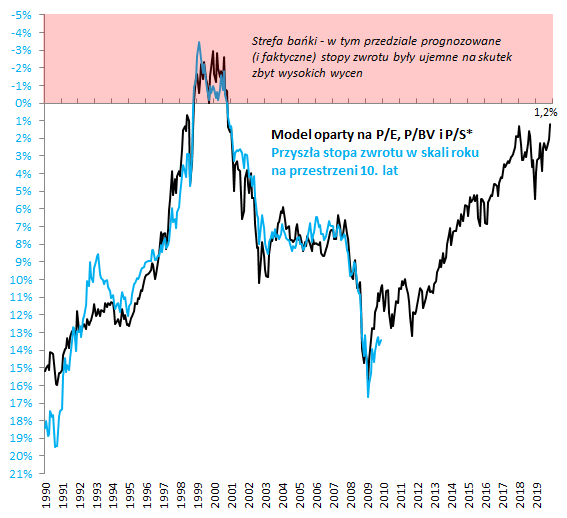

Jak pogodzić wnioski płynące z tych wykresów? My opowiadamy się za kompromisowym rozwiązaniem. Z naszych wyliczeń wynika, że jeśli chodzi o prognozowanie przyszłych długoterminowych stóp zwrotu lepiej niż jakikolwiek pojedynczy wskaźnik sprawdzał się mix zbudowany z alternatywnych miar.

Takie kompromisowe podejście pokazuje, że długoterminowe stopy zwrotu będą raczej bardzo niskie, ale jeszcze nie ujemne (tak jak to było w trakcie "straconej dekady" po pęknięciu bańki internetowej).

Reasumując, tegoroczny rajd na Wall Street wywindował wskaźniki wyceny do poziomów dużo wyższych niż te, z którymi mieliśmy do czynienia na skutek paniki z grudnia ub.r. Wtedy umiarkowane wyceny okazały się dobrą okazją do akumulacji walorów zza oceanu. Teraz o takiej okazji ciężko byłoby mówić (co nie oznacza, że poziomy wskaźników przesądzają o czymkolwiek na krótką metę).

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.