Bądź na bieżąco! Zapisz się na NEWSLETTER

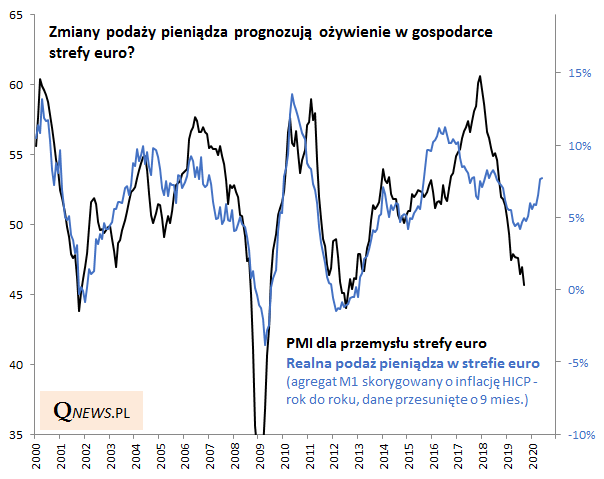

Stratedzy J.P. Morgan zalecają po raz pierwszy od maja 2018 "przeważać" (overweight) w portfelu akcje spółek ze strefy euro. Chwalą się, że od tego czasu "wypracowały" one ok. 20 pkt. proc. zaległości względem amerykańskich walorów. Wśród powodów zmiany nastawienia na bardziej optymistyczne, obok m.in. spadku wycen, naszą szczególną uwagę zwrócił wykres sugerujący, że należy oczekiwać rychłej poprawy wskaźników makroekonomicznych typu PMI. Odtworzyliśmy ten wykres na własną rękę. Kluczowe w tej koncepcji jest to, że zmiany PMI dla europejskiego przemysłu (którego spadek ostatnio wzbudził silne obawy) na ogół z nawet 9-miesięcznym wyprzedzeniem były sygnalizowane przez zmiany tzw. podaży pieniądza (money supply).

Obecnie wzrost podaży pieniądza (M1) wg opisywanej zależności sugeruje, że wskaźniki typu PMI powinny zacząć niebawem odbijać w górę. Główne zastrzeżenie jest takie, że ta zależność nie była historycznie perfekcyjna.

Podaż pieniądza podawana jest w formie tzw. agregatów. W powyższej zależności stosowany jest cechujący się wysoką płynnością agregat M1, czyli suma gotówki w obiegu i depozytów typu overnight.

Podaż pieniądza podawana jest w formie tzw. agregatów. W powyższej zależności stosowany jest cechujący się wysoką płynnością agregat M1, czyli suma gotówki w obiegu i depozytów typu overnight.

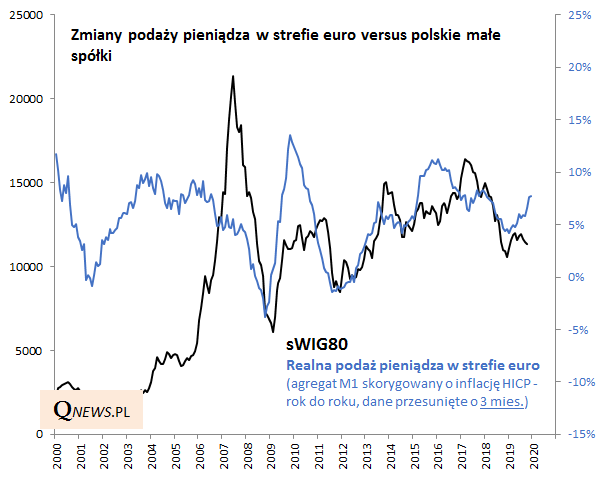

Co ciekawe z poszukiwaniem zależności między podażą pieniądza w strefie euro, a akcjami - szczególnie polskimi - eksperymentowaliśmy już kilka lat temu. Stwierdziliśmy wtedy wyraźny wpływ zwłaszcza w odniesieniu do krajowych małych spółek (sWIG80), choć późniejsze rozchwianie tej zależności w latach 2015-16 zniechęcało do kontynuowania tego tematu. Ale po odświeżeniu okazuje się, że ciągle być może jest coś na rzeczy. Teraz podaż pieniądza sugeruje, że z akcjami polskich "maluchów" powinno być coraz lepiej, choć ta zależność nie jest perfekcyjna.

Reasumując, coraz szybszy wzrost (realny, czyli skorygowany o inflację) podaży pieniądza w strefie euro to wg historycznej zależności pozytywny sygnał dla Starego Kontynentu.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.