Bądź na bieżąco! Zapisz się na NEWSLETTER

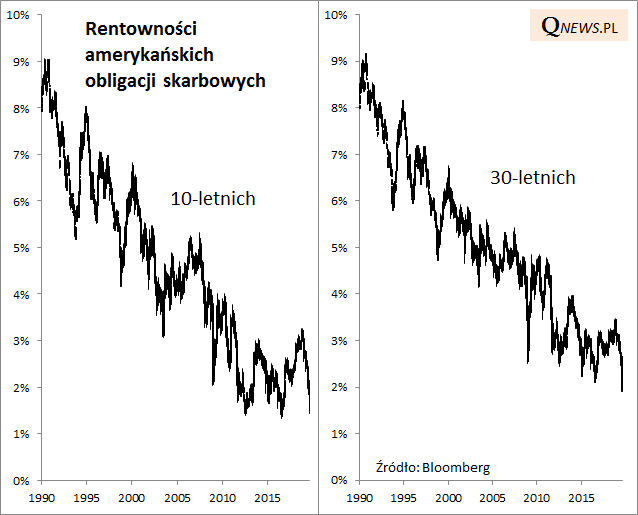

Pisaliśmy już o tym, że w tym roku świetną formą wykazują się aktywa defensywne, takie jak obligacje skarbowe i złoto. Trend ten cały czas jest kontynuowany. Rentowność amerykańskich obligacji 30-letnich po raz pierwszy w historii (!) zeszła poniżej progu 2%, zaś 10-letnich przymierza się do testowania dołków z lat 2012 i 2016.

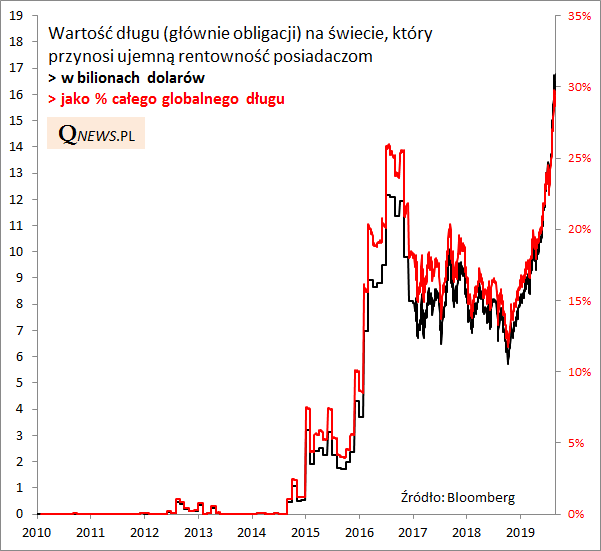

A to i tak nie oddaje w pełni sytuacji na rynku globalnym, gdzie już niemal 30% całego notowanego długu przynosi ujemną rentowność (!).

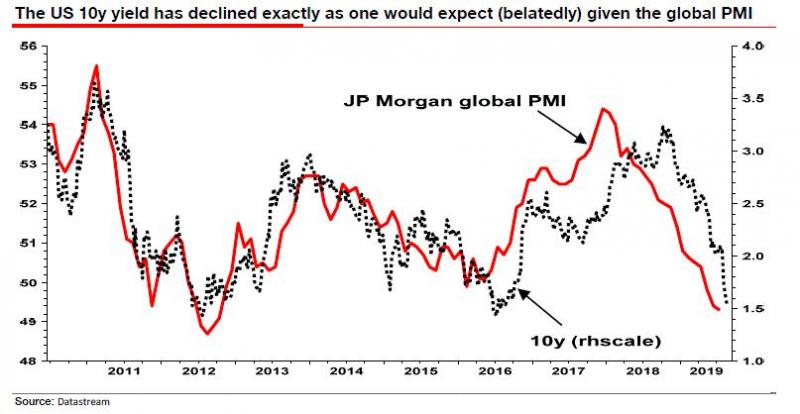

Bez wątpienia żyjemy w ciekawych czasach, kiedy ustalone historycznie standardy stają pod znakiem zapytania... Obligacje na świecie w coraz mniejszym stopniu stają się sposobem na długoterminowe inwestowanie, a w coraz większym - narzędziem spekulacji. Ale czy to oznacza, że obecna sytuacja stanowi bańkę spekulacyjną, która lada moment może pęknąć? Z takim poglądem nie zgadza się znany z "byczego" nastawienia do obligacji (i "niedźwiedziego" do akcji) strateg Societe Generale, Albert Edwards. Jego zdaniem uporczywy spadek rentowności obligacji, to prosta konsekwencja pogarszającej się koniunktury w gospodarce światowej.

Edwards zakłada, że koniunktura będzie się nadal pogarszała w kierunku recesji, co wg powyższej korelacji powinno spychać rentowności na coraz niższe, bezprecedensowe poziomy (mówi nawet o docelowo ujemnych rentownościach w USA). Choć oczywiście, jak zawsze w inwestowaniu, nic nie jest ostatecznie przesądzone. Zauważmy, że w 2012 roku wskaźnik Global PMI też spadał do wieloletnich minimów, ale w którymś momencie ten trend się odwrócił. Podobnie jak trend na rynku długu.

Reasumując, obligacje na świecie kontynuują silny trend spadku rentowności i wzrostu cen, co ma ewidentnie związek z pogarszającą się koniunkturą gospodarczą. Trudno przesądzić w którym momencie te trendy mogłyby ulec odwróceniu. Pewne jest jedno - obligacje potwierdzają swoją rolę w zdywersyfikowanym portfelu inwestycyjnym.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.