Bądź na bieżąco! Zapisz się na NEWSLETTER

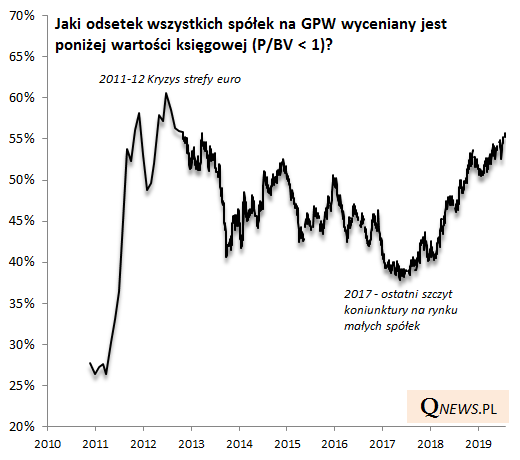

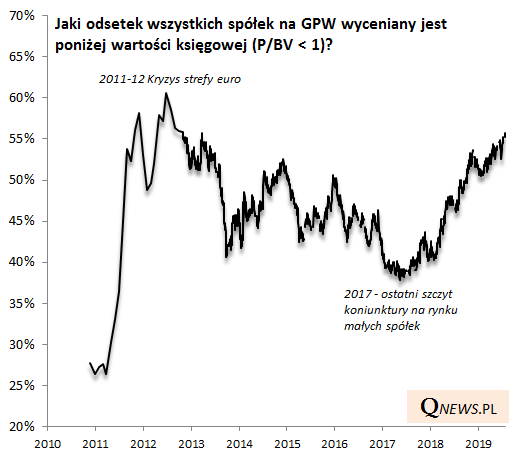

Na początek kolejny najświeższy fakt, jeśli chodzi o wyceny polskich akcji. Już ponad 55% spółek na GPW wycenianych jest na rynku poniżej swej wartości księgowej. To odsetek najwyższy od 2012 roku, czyli od eksplozji obaw o rozpad strefy euro i "drugie dno recesji" (analogia do obecnej sytuacji jest dość ewidentna). Wtedy punkt kulminacyjny został osiągnięty, gdy poniżej wartości księgowej było notowanych nieco ponad 60% firm.

Fakt, że dana spółka notowana jest poniżej wartości księgowej, nie musi wcale oznaczać, że jej akcje są atrakcyjne (niska wycena może być uzasadniona). Ale kiedy niskie wyceny stają się zjawiskiem wyjątkowo powszechnym, może to być sygnał, że rynek przereagował.

Fakt, że dana spółka notowana jest poniżej wartości księgowej, nie musi wcale oznaczać, że jej akcje są atrakcyjne (niska wycena może być uzasadniona). Ale kiedy niskie wyceny stają się zjawiskiem wyjątkowo powszechnym, może to być sygnał, że rynek przereagował.

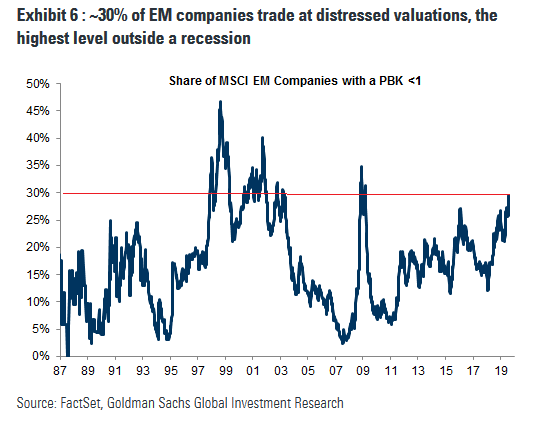

Okazuje się, że te zjawiska na GPW mają bezpośrednie odniesienie na rynkach wschodzących. Także tam grupa spółek z P/BV poniżej 1 wyraźnie powiększyła się na przestrzeni ostatnich kilkunastu miesięcy. Na emerging markets ten odsetek jest najwyższy nawet od ... 2009 roku, czyli od ostatniej wielkiej globalnej bessy.

Różnica jest natomiast taka, że omawiany odsetek na naszym rodzimym podwórku jest znacznie wyższy (55% versus 30%), ale jeśli wierzyć danym z drugiego wykresu, taka różnica utrzymuje się w zasadzie przez większość czasu.

Reasumując, to że wyceny akcji na GPW (szczególnie na tzw. szerokim rynku) są niskie z historycznego punktu widzenia, nie jest odosobnionym przypadkiem charakterystycznym dla rodzimej giełdy. Dokładnie to samo widać na rynkach wschodzących.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.