Bądź na bieżąco! Zapisz się na NEWSLETTER

Natknęliśmy się na kolejne wyliczenia pokazujące, że po ponad dziesięciu latach hossy przyszłe, długoterminowe stopy zwrotu z amerykańskich akcji wyglądają niezbyt okazale (ale nie tragicznie...).

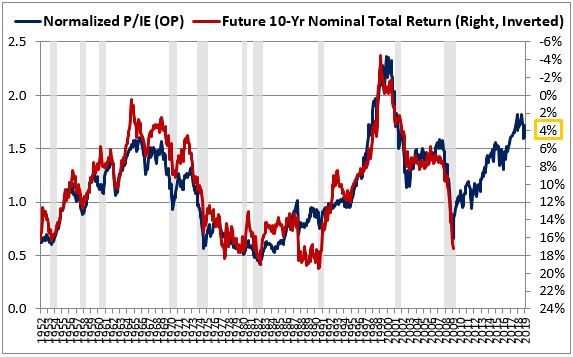

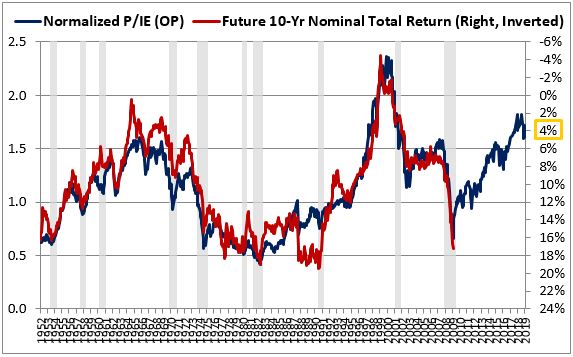

W momencie publikacji analizy na ten temat (początek lipca) omawiany model prognozował stopę zwrotu rzędu 4% w skali roku w standardowym dla takich projekcji horyzoncie 10-letnim, teraz jest to zapewne raczej poziom rzędu 3%.

Powyższy wykres pokazuje, że 10-letnie stopy zwrotu z S&P 500 były w przeszłości silnie skorelowane z wyjściowym poziomem wskaźnika P/IE, czyli Price/Integrated Equity. Owe "Integrated Equity" to suma wszystkich historycznych zysków zatrzymanych (czyli nie wypłaconych akcjonariuszom), skorygowanych każdorazowo o inflację. Autor argumentuje, że jest to wskaźnik lepszy zarówno od P/E (cena/zysk), jak i P/B (cena/wartość księgowa).

Oczywiście tego typu wyliczenia nie muszą o niczym przesądzać na krótką metę, gdyż z natury dotyczą wieloletniego horyzontu inwestycyjnego. Ale niosą ze sobą ważne przesłanie - przy tym poziomie wycen za oceanem warto zastanowić się nad posiadaniem w portfelu (sporej) rezerwy gotówki na zakupy akcji po znacznie atrakcyjniejszych (czytaj: obiecujących lepsze stopy zwrotu) cenach w przyszłości.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.