Tomasz Hońdo, CFA

Starszy Analityk Quercus TFI S.A.

Pierwsze półrocze, mimo rozmaitych komplikacji, w ostatecznym rozrachunku rozegrało się zgodnie z „planem”, jaki nakreśliliśmy w styczniu na podstawie analizy zestawienia stóp zwrotu z wybranych aktywów. Akcje i złoto odzyskały formę po słabym 2018 roku, a najmocniejszy wtedy dolar w tym roku na razie wypada blado.

Bądź na bieżąco! Zapisz się na NEWSLETTER

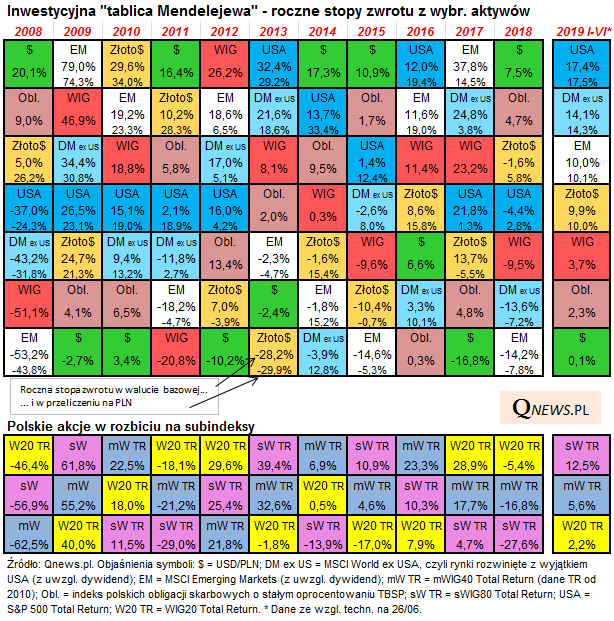

Jesteśmy na półmetku roku. Czas powrócić do naszego tradycyjnego zestawienia stóp zwrotu z wybranych aktywów inwestycyjnych.

Nie sposób podejść do tego tematu, nie odwołując się do analizy z początku stycznia, w której pod lupę wzięliśmy stopy zwrotu za 2018 rok. Zwracaliśmy wtedy uwagę, że zwycięzcą ubiegłorocznego rankingu okazał się dolar amerykański (drugie miejsce należało do obligacji), zaś przegranym – akcje (a na GPW – szczególnie akcje małych spółek).

Główna konkluzja tamtej analizy była następująca: warto mieć zdywersyfikowany portfel (teza ponadczasowa), a w ramach niego dodatkowo przeważać te aktywa, które w poprzednim roku poradziły sobie najgorzej („przegrani”), kosztem tych, które poradziły sobie najlepiej („wygrani”). W tym przypadku do grupy przegranych zaliczyliśmy akcje, a wygranych – dolara i obligacje. Te pierwsze warto było według tej tezy przeważać, a te drugie – niedoważać (przy czym przeważać/niedoważać nie oznacza popadania w skrajności, lecz pewne zwiększenie/zmniejszenie wagi względem typowego poziomu).

Jak taki portfel sprawdziłby się w pierwszym półroczu? Okazuje się, że całkiem nieźle. Dolar amerykański, którego wytypowaliśmy jako głównego kandydata do niedoważenia, radzi sobie w tym roku jak na razie relatywnie słabo – stopa zwrotu po pierwszym półroczu jest w okolicach zera. Jak na razie USD po ubiegłorocznym pobycie na samym topie naszego rankingu, w I półroczu wylądował na … samym dole zestawienia. Z takim zjawiskiem mamy do czynienia nie po raz pierwszy na przestrzeni lat.

Jednocześnie sprawdza się również strategia przeważania ubiegłorocznych przegranych, czyli w tym przypadku – akcji. Wszystkie grupy akcji w naszym zestawieniu są po pierwszym półroczu wyraźnie na plusie. Pewnym zaskoczeniem może być natomiast fakt, że w ramach tych podgrup najsilniejsze jak na razie okazują się walory amerykańskie i z innych rynków rozwiniętych, a nie te z rynków wschodzących (które były najsłabsze w ub.r. i wydawać by się mogło, że w tym roku mogłyby być najsilniejsze). Pod tym względem obecna sytuacja przypominać może lata 2015-2016. Z pewnością jednym z „winowajców” tego stanu rzeczy są wojny handlowe – słynny majowy tweet prezydenta Trumpa w największym stopniu pogrążył właśnie emerging markets.

Wersja w lepszej rozdzielczości - kliknij miniaturkę obok tytułu artykułu.

Sprawdza się natomiast teza na temat przeważenia akcji małych spółek w ramach polskich akcji. Indeks sWIG80, który przez dwa lata był najsłabszy, w pierwszym półroczu okazał się najmocniejszy wśród głównych indeksów GPW. Choć z pewnością pozostaje niedosyt co do samej wysokości stopy zwrotu, bo małe spółki stać byłoby na dużo więcej. Jednym z warunków jest zatrzymanie odpływu kapitału z funduszy inwestycyjnych.

Dobrze w tym roku radzi sobie również złoto, dla którego ostatnie lata przynosiły huśtawkę nastrojów. Wydaje się, że jednym z czynników, który pomógł w pierwszym półroczu jest nieoczekiwana zmiana kursu banków centralnych i związany z tym spadek rentowności obligacji na rynkach bazowych (im niższa rentowność, tym teoretycznie mniejsza konkurencja dla trzymania złota).

Ogólnie rzecz biorąc pierwsze półrocze było dobre dla inwestorów posiadających zdywersyfikowane portfele. Dobre stopy zwrotu wypracowały zarówno aktywa typowo ryzykowne, ale też obligacje. Blado wypadł natomiast dolar, który można postrzegać jako „bezpieczną przystań” w okresach zawieruchy na rynkach. Dywersyfikacja popłaca, podobnie jak przeważanie przegranych z poprzedniego roku – te dwie tezy przewijające się do znudzenia w naszych podsumowaniach sprawdzają się jak widać po raz kolejny.

Prawa do publikacji niniejszego artykułu są zastrzeżone dla Qnews.pl oraz parkiet.com.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.