Tomasz Hońdo, CFA

Starszy Analityk Quercus TFI S.A.

Tym razem model prognozujący długoterminowe stopy zwrotu opracowaliśmy na potrzeby diagnozowania atrakcyjności dolara amerykańskiego. Model bazuje na poziomach cen (inflacji) w Polsce i USA. Wnioski? Obecnie dolar wydaje się przewartościowaną, nieatrakcyjną inwestycją.

Bądź na bieżąco! Zapisz się na NEWSLETTER

W kilku tegorocznych analizach zgłębialiśmy temat modeli pozwalających w miarę precyzyjnie szacować przyszłe, wieloletnie stopy zwrotu z akcji na podstawie wskaźników wyceny. Te modele to ważne narzędzie do oceny długoterminowej atrakcyjności walorów. Tym razem spróbujmy stworzyć podobny model, ale dotyczący nie akcji, lecz najważniejszej waluty świata – dolara amerykańskiego, a precyzyjniej – dolara z perspektywy polskiego inwestora, czyli pary walutowej USD/PLN.

Czytaj też: WIG powyżej 100 tys. pkt. za 10 lat - taką prognozę pokazuje nasz model

Wydaje się, że potrzeba stworzenia takiego narzędzia uzasadniona jest nie tylko tym, że dolar może być lokatą samą w sobie (jak pokazywaliśmy historycznie USD potrafił być swoistą „bezpieczną przystanią” w okresach zawieruchy na rynkach). Dolar jest jeszcze ważniejszy jako waluta, w której standardowo denominowane są rozmaite zagraniczne aktywa inwestycyjne, takie jak amerykańskie akcje lub obligacje, złoto czy też koszyki akcji z rynków wschodzących (np. indeks MSCI Emerging Markets domyślnie denominowany jest właśnie w USD).

Jeżeli dana inwestycja nie jest zabezpieczona przed ryzykiem walutowym (a zabezpieczenie takie czasem bywa drogie), to wahania kursu dolara potrafią odgrywać istotną rolę w całkowitej stopie zwrotu. Z punktu widzenia polskiego inwestora umocnienie USD powiększa zysk, zaś osłabienie – zmniejsza stopę zwrotu wyrażoną w PLN.

Pojawia się pytanie – czy podobnie jak w przypadku akcji można stworzyć model, który pozwalałby w miarę precyzyjnie (czytaj: ze stosunkowo niewielkim, rozsądnym błędem prognozy) przewidywać jaką stopę zwrotu przyniesie dolar w długim okresie, np. w ciągu standardowych dziesięciu lat? O ile w przypadku akcji do zbudowania modeli posłużyły nam wskaźniki wyceny (P/E, P/BV, itp.), to w przypadku dolara oczywiście musimy sięgnąć po inne rozwiązanie. Posłużyliśmy się teorią parytetu siły nabywczej (szczegóły - pod artykułem). A oto jakie rezultaty historyczne daje model.

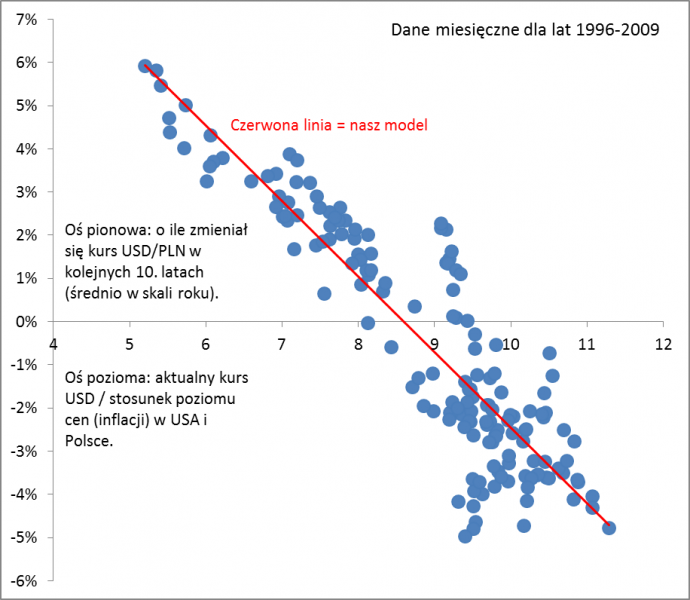

Rys. 1. Im droższy jest dolar względem poziomu uzasadnionego przez indeksy cen (inflacji) w Polsce i USA, tym gorzej dla jego kursu w długim okresie

Źródło: Qnews.pl, Bloomberg.

Prześledźmy pokrótce dotychczasową historię objętą modelem, która sięga 1996 roku, a zwłaszcza poszczególne punkty ekstremalne. Pierwszy taki punkt pojawił się na jesieni 2000 roku, gdy model pokazywał (a właściwie pokazywałby, gdyby wtedy już istniał) silne przewartościowanie USD. Tamta prognoza sprawdziłaby się idealnie – przez następne 10 lat dolar tracił 4,7 proc. średnio w skali roku. Wahadło odchyliło się w drugą stronę w połowie 2008 roku, gdy model pokazywał(by), że dolar jest mocno atrakcyjny. I faktycznie, od tamtego momentu amerykańska waluta umacniała się o prawie 6 proc. średnio w skali roku przez kolejne 10 lat. Wydaje się więc, że nasz model to dobry trop.

A jak pod tym względem wygląda obecna sytuacja?

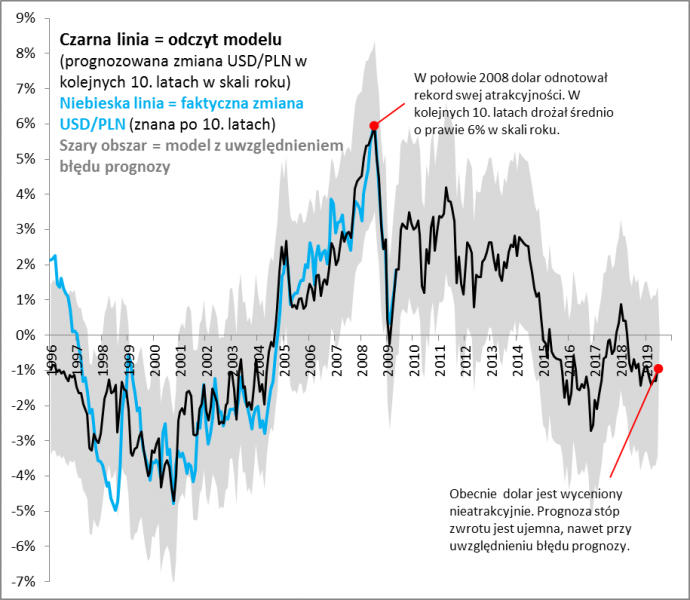

Rys. 2. Obecnie dolar wydaje się nieatrakcyjny na dłuższą metę, ale sytuacja potrafi się dynamicznie zmieniać

Źródło: Qnews.pl.

Dolar jest przewartościowany – model prognozuje stopę zwrotu z dolara na poziomie ok. -1,3 proc. +/- błąd prognozy rzędu 2 pkt. proc. Nawet gdyby w scenariuszu optymistycznym błąd przesunął ostateczny wynik w górę, to i tak stopa zwrotu byłaby na poziomie ledwie dodatnim.

Wnioski? Przy obecnym poziomie kursu USD/PLN (i obecnych poziomach cen w obu krajach – akurat te są stosunkowo stabilne) dolar nie wydaje się dobrą długoterminową inwestycją. Na dodatek prognozowany spadek jego wartości na przestrzeni lat może zmniejszać stopy zwrotu z aktywach denominowanych w tej walucie o wspomniane ok. 1 +/- 2 pkt. proc. w skali roku. Oczywiście wraz z wahaniami kursu USD/PLN ta diagnoza może dość szybko się zmieniać (jeszcze na początku 2018 roku model pokazywałby dodatnią prognozę).

Model w detalach

Nasz model nawiązuje do tzw. teorii parytetu siły nabywczej, zgodnie z którą na dłuższą metę kurs danej pary walutowej powinien odzwierciedlać różnice w poziomach cen (inflacji) w obu krajach. Szybszy wzrost poziomu cen w jednym z krajów powinien w horyzoncie wieloletnim sprzyjać osłabianiu się jego waluty. Zgodnie z tym w naszym modelu pojawia się współczynnik "Proporcja cen", który liczymy dzieląc indeks cen produktów i usług konsumpcyjnych w Polsce (w wersji HICP) przez analogiczny indeks w USA (CPI). W następnym kroku porównujemy bieżący kurs USD z Proporcją cen. Mając dane historyczne dla współczynnika USD/Proporcja cen, przeprowadziliśmy standardową w takich obliczeniach procedurę regresji liniowej. Efekt? Model ma następującą postać: oczekiwana stopa zwrotu z inwestycji w dolara (średnio w skali roku na przestrzeni następnych dziesięciu lat) = Alfa x (USD/Proporcja cen) + R, gdzie Alfa i R są to parametry oszacowane na podstawie regresji i wynoszące obecnie odpowiednio (w przyszłości mogą ulegać pewnym zmianom wraz z wydłużaniem okresu, za jaki przeprowadza się regresję) -0,0175 oraz 0,1505.

Prawa do publikacji niniejszego artykułu są zastrzeżone dla Qnews.pl oraz parkiet.com.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.