Bądź na bieżąco! Zapisz się na NEWSLETTER

Historycznie było - i nadal tak jest - że rynki wręcz obsesyjnie obserwują działania amerykańskiego banku centralnego. Po słynnym krachu w 1987 roku traderzy ukuli określenie "Greenspan put" (od opcji put, której posiadanie zabezpiecza przed spadkami) mające oznaczać, że przy odpowiednio silnych turbulencjach na giełdzie ówczesny szef Fedu Alan Greenspan reagował łagodzeniem swej retoryki lub nawet konkretnymi działaniami. Od tego czasu bank centralny jest często "posądzany" o reagowanie na większe spadki notowań. Ostatnio najlepszym tego dowodem była całkowita zmiana nastawienia Fedu na przełomie roku (mówi się o "Powell put").

Szczególnie w ostatnich kilkunastu miesiącach ukuto kolejne tego typu określenie, tym razem - niestandardowo na tle historii - odnoszące się do działań amerykańskiego ... prezydenta. "Trump put" - w ten sposób traderzy określają łagodzenie retoryki prezydenta odnośnie wojen handlowych. Tweety prezydenta często pokazują że obserwuje on sytuację na giełdzie i przywiązuje do niej wagę.

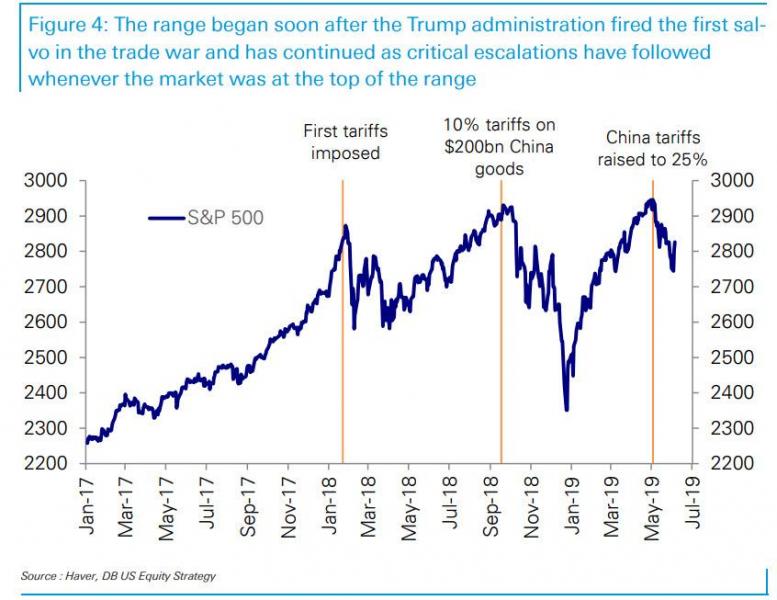

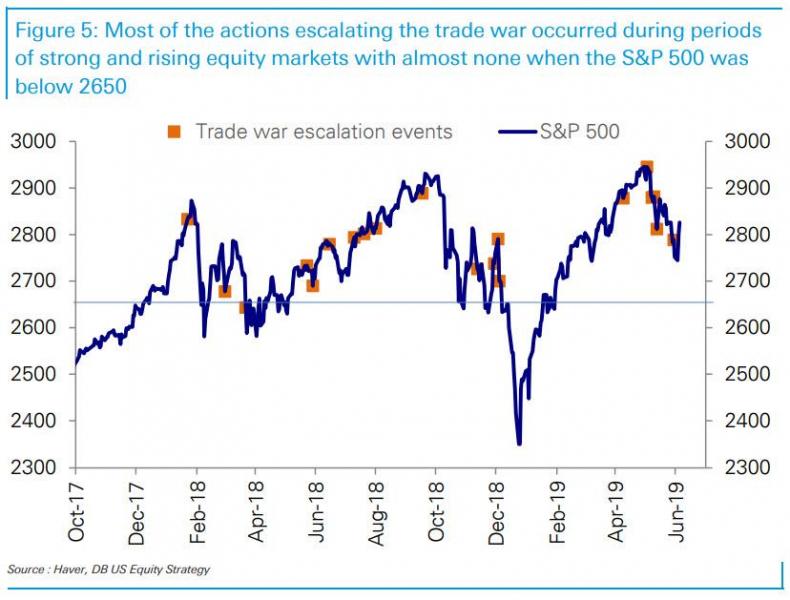

Sprawę dokładnie pod lupę wziął strateg Deutsche Banku Binkhy Chadha. Po pierwsze obrazowo pokazuje, że najważniejsze decyzje, jeśli chodzi o eskalację konfliktu handlowego:

- pojawiały się gdy rynek akcji był bardzo silny - S&P 500 bił rekordy, co mogło utwierdzać Trumpa w przekonaniu o słuszności swej polityki;

- później sprowadzały (zapewne jako jeden z głównych czynników) mocne korekty na Wall Street.

Poza tymi najbardziej spektakularnymi decyzjami były też mniej znaczące działania protekcjonistyczne. Strateg DB pokazuje, że wszystkie takie działania w ramach wojen handlowych - bardziej i mniej istotne - pojawiały się tylko, gdy indeks S&P 500 był ... powyżej 2650 pkt.

Stąd prosty wniosek B. Chadhy - 2650 pkt. to poziom wspomnianego "Trump put", jeśli w ogóle ta koncepcja jest słuszna. Innymi słowy, jeśli indeks był poniżej tego pułapu, prezydent USA wstrzymywał się z dalszą eskalacją wojen handlowych lub nawet wysyłał sygnały deeskalacji (np. o rzekomych wielkich postępach w negocjacjach). Oczywiście kiedy rynek odżywał, sygnały te okazywały się fałszywe...

Czy można w ogóle oczekiwać rychłego końca konfliktów handlowych i nowych rund ceł? Chadha sugeruje, że do definitywnego złagodzenia stanowiska zmusiłoby Trumpa dopiero odczuwalne dla konsumentów pogorszenie koniunktury gospodarczej, które odbiłoby się na sondażach poparcia. Póki co rynki będą czekały z zapartym tchem na to czy dojdzie do spotkania Trump-Xi pod koniec miesiąca i czy zostanie nałożona kolejna runda ceł na Chiny.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.