Bądź na bieżąco! Zapisz się na NEWSLETTER

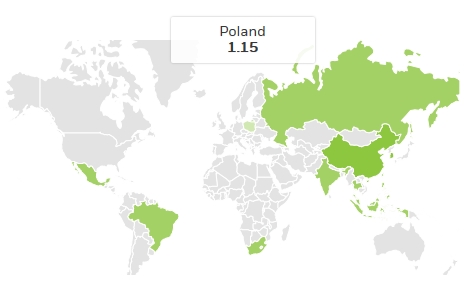

Kilka tygodni temu pisaliśmy, że perspektywa zmniejszenia udziału Polski w kluczowym benchmarku indeksów rynków wschodzących (MSCI Emerging Markets) oznacza dodatkową presję podażową na GPW. Wczoraj ta rewizja składu indeksu stała się faktem. Udział Polski nieco zmalał na skutek m.in. wykluczenia akcji Banku Handlowego. MSCI nie podaje publicznie dokładnych wag, ale w sytuacji szybko można się zorientować, przeglądając portfel największego funduszu ETF, dla którego MSCI EM stanowi benchmark (iShares MSCI EM ETF). Na koniec ubiegłego tygodnia udział Polski wynosił w tym portfelu 1,15%. Samo wykluczenie akcji BHW oznacza spadek o 0,01%, ale do tego dochodzi jeszcze efekt powiększenia całego portfela na skutek wejścia Argentyny i pierwszego etapu wejścia Arabii Saudyjskiej. Na początku maja DM Trigon szacował, że waga Polski spadnie poniżej 1,10%.

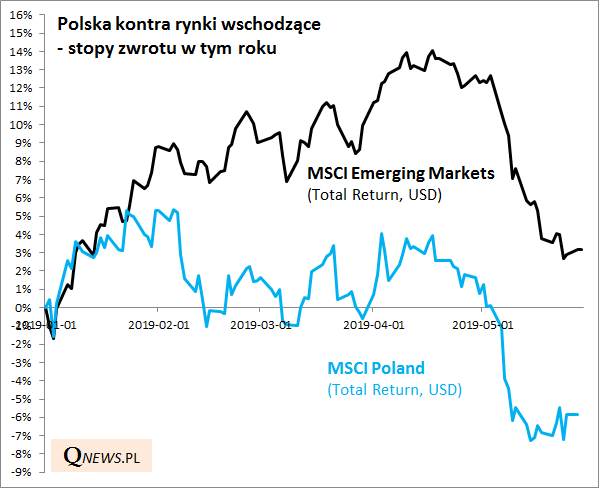

Na krótką metę fakt, że majowa rewizja indeksu jest już za nami, może być dobrą wiadomością (bo przewidywana podaż ze strony rozmaitych funduszy indeksowych została zrealizowana). Niestety to jeszcze nie koniec rewizji w tym roku. Na skutek kolejnych dwóch (sierpień i listopad) udział polskich akcji w MSCI EM może spaść jeszcze o kolejne kilka setnych procenta, co przełożyć się może na podaż akcji na GPW rzędu kilkuset milionów złotych. Te kwoty same w sobie nie przesądzą raczej o kierunku trendu na warszawskiej giełdzie, ale rewizje przypominają o jednym - Polska w świecie inwestycyjnym jest mało liczącym się rynkiem i sytuacja pod tym względem nie ulega poprawie (wręcz przeciwnie). W tym kontekście uzasadnione mogą być rozmyślania nad geograficzną dywersyfikacją portfela.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.