Bądź na bieżąco! Zapisz się na NEWSLETTER

Amerykańskie banki inwestycyjne wzięły na nowo pod lupę cła nakładane przez administrację Trumpa, których kolejna runda stała się tematem numer jeden na rynkach.

Chodzi tu nie tylko o domysły na temat tego czy USA i Chiny zamierzają w ogóle i kiedy osiągnąć kompromis handlowy, lecz także o wpływ nowych ceł na gospodarki.

W najnowszym raporcie stratedzy Goldman Sachs twierdzą, że najnowsze obciążenia nałożone przez Trumpa (podwyżka cła z 10% do 25% na towary o wartości 200 mld USD) i cła odwetowe Chin będą miały niewielki bezpośredni negatywny wpływ na amerykańskie PKB (szacują że odejmą zaledwie 0,15%). Pod warunkiem że nie dojdzie do dalszej eskalacji, a rynki nie będą reagowały panicznie, bo pogorszenie nastrojów mogłoby się pośrednio przełożyć na humory konsumentów.

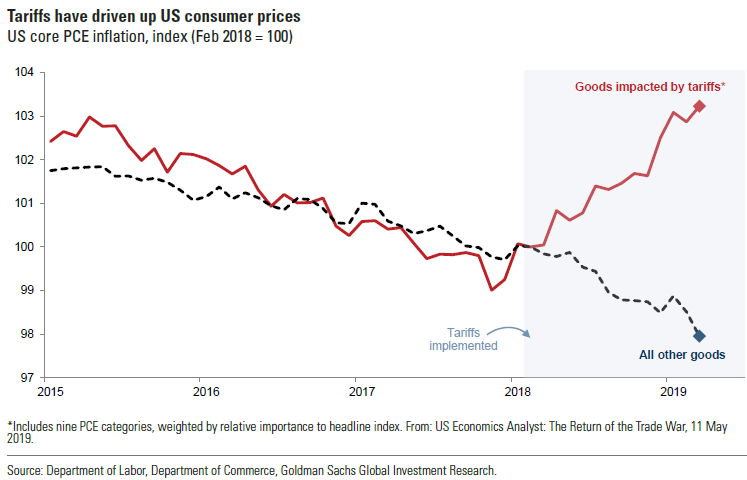

Największy bezpośredni wpływ Goldman Sachs widzi natomiast, jeśli chodzi o inflację w USA. "Niezbite dowody świadczą o tym, że koszty ceł spadły na amerykańskie firmy i gospodarstwa domowe" - twierdzi bank i pokazuje wykres, na którym ceny towarów obłożonych cłami wyraźnie oderwały się w górę od ogólnej tendencji spadkowej.

"Uważamy że obecne cła podniosą inflację bazową w USA o 0,2 pkt. proc., a jeśli Biały Dom wprowadzi cła na cały handel z Chinami, ta liczba urośnie o 0,6 pkt. proc." - prognozuje Goldman Sachs. Niby to niewiele na pierwszy rzut oka, ale zdaniem banku wystarczająco dużo, by powstrzymać Fed przed ewentualnymi obniżkami stóp procentowych (które są obecnie obstawiane przez rynek obligacji).

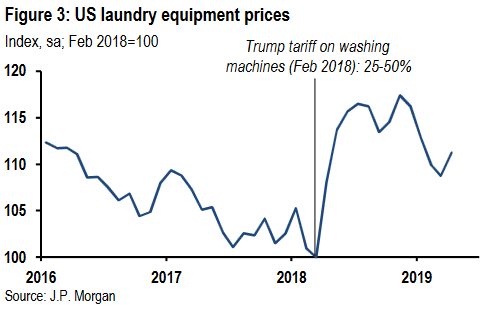

J.P. Morgan dorzuca do tego obrazowy wykres cen ... pralek, którepo wprowadzeniu pierwszej rundy ceł przed ponad rokiem poszybowały w górę początkowo o kilkanaście procent. "Nie wierz szumowi w mediach. Cła to podatek" - diagnozuje JPM.

A co z chińską gospodarką? Goldman jest dość optymistyczny: "Chociaż Chiny mają prawdopodobnie większą ekspozycję na handel zagraniczny niż USA, nie spodziewamy się załamania wzrostu gospodarczego. Chińska wartość dodana z eksportu do USA stanowi relatywnie niewielką część chińskiego PKB". Wtóruje mu JPM, zdaniem którego dotychczasowe cła obniżą PKB w USA o 0,2 pkt. proc., w Chinach o 0,4 p.p., a w skali globalnej o 0,22 p.p. (czyli ok. 160 mld USD) w latach 2019-2020.

Oba banki jako czynnik ryzyka wskazują jednak tzw. efekty pośrednie. "Chociaż bezpośredni efekt ceł nie wydaje się duży, to istnieje niepewny kanał pośredni, przez który cła mogłyby wywrzeć wpływ na gospodarkę poprzez gorsze nastroje firm i konsumentów oraz zaostrzenie warunków finansowych. Ten pośredni efekt może być znaczący" - przyznaje JPM. I pokazuje, że nastroje przedsiębiorców na świecie (konkretnie - w krajach rozwiniętych) pogarszają się systematycznie od czasu rozpoczęcia wojen handlowych, a to z kolei pociąga w dół wydatki na inwestycje.

Reasumując, wojny handlowe wydają się być przysłowiowym igraniem z ogniem - osłabiają globalną gospodarkę i sprzyjają inflacji. Nic dziwnego, że na rynkach zrobiło się znów nerwowo...

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.