Bądź na bieżąco! Zapisz się na NEWSLETTER

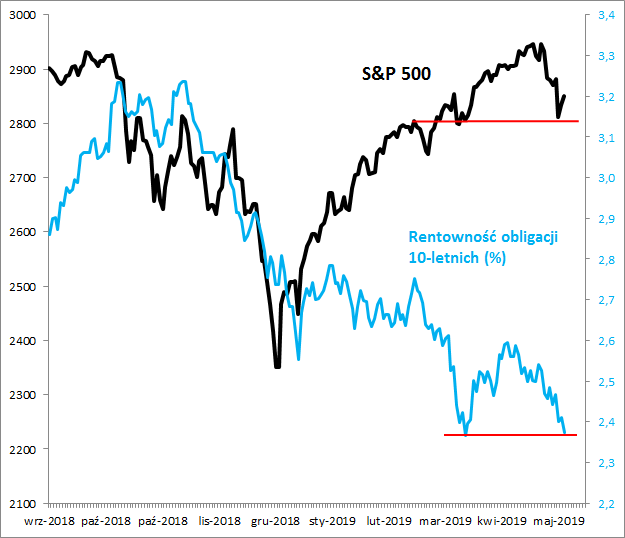

W komentarzach analityków bardzo popularny stał się wykres pokazujący silny "rozjazd" między indeksami giełdowymi a rentownością obligacji. Rentowność 10-letnich papierów skarbowych w USA jest o krok od spadku do tegorocznego (marcowego) dołka.

Jak interpretować tę sytuację? Najpopularniejsza teoria zakłada, że rynek obligacji "nie kupuje" optymistycznej wersji, w której gospodarki wychodzą z zadyszki. Najdalej posuniętą wersją tej teorii jest założenie, że rozbieżności między rynkami akcji i obligacji muszą się "domknąć" w ten sposób, że akcje podążą w dół za uznawanymi za "mądrzejsze" (smarter) obligacjami. Rozgrywająca się ostatnio korekta na giełdach ma być tego zwiastunem.

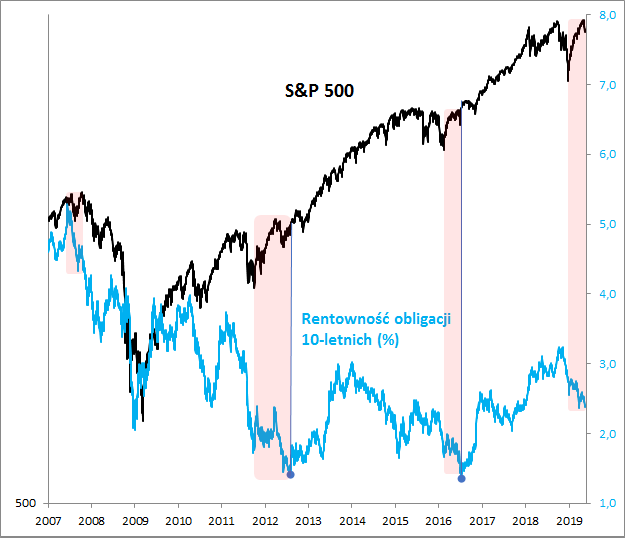

Czy taka wizja musi się spełnić? No cóż, rzut oka na bardziej długoterminowy kontekst nie daje jednoznacznej odpowiedzi.

Sytuacja rozegrała się wg opisanej pesymistycznej wersji na przełomie lat 2007/2008, kiedy to sceptyczna postawa rynku obligacji w momencie ustanawiania jesiennego szczytu hossy na giełdzie była trafnym sygnałem nadchodzących problemów. Ale równie dobrze można wskazać przypadki z lat 2012 i 2016, kiedy to dołki na rynkach obligacji były opóźnione względem dołków na giełdach (czyli rentowności obligacji zaczęły potem rosnąć z opóźnieniem) - w tamtych przypadkach obligacje nie były już takie "smart".

Ale z tych rozważań można wysnuć jeszcze inną, ponadczasową konkluzję - w portfelu inwestycyjnym warto mieć zarówno akcje, jak i obligacje, bo te klasy aktywów potrafią się uzupełniać/konkurować ze sobą, co na dłuższą metę wychodzi całemu portfelowi na zdrowie.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.