Bądź na bieżąco! Zapisz się na NEWSLETTER

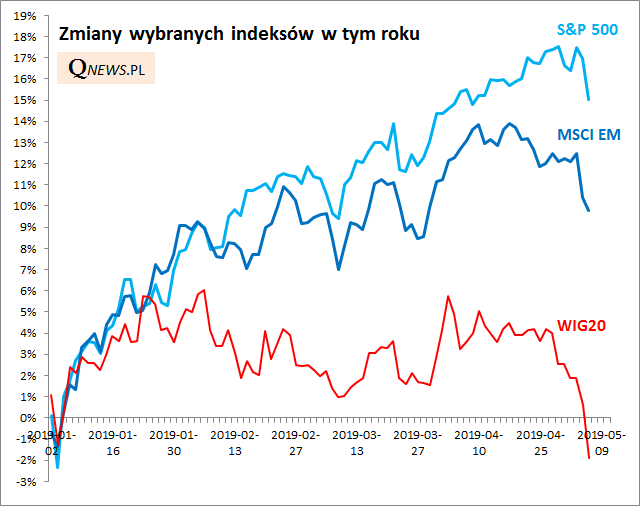

Indeks indeksowi nierówny. Bieżący rok to potwierdza. Pałeczkę lidera hossy utrzymuje po ponad czterech miesiącach roku rynek amerykański. Jeszcze do połowy kwietnia kroku dotrzymywał mu indeks rynków wschodzących (MSCI Emerging Markets), ale w ostatnich tygodniach poddał się korekcie. Oliwy do ognia dolał prezydent Trump, grożąc eskalacją konfliktu handlowego z Chinami, największym rynkiem wschodzącym (raporty zagranicznych analityków pękają w szwach od domysłów na temat tego co tak naprawdę oznaczają niedzielne "tweety" Trumpa). "Niespodziewany ruch zwiększa niepewność i powinien przesunąć wyżej premię za ryzyko. Zbyt wcześnie by stwierdzić czy ten rozwój wydarzeń to trwałe zaprzeczenie bazowego scenariusza de-eskalacji wojny handlowej czy też po prostu taktyka negocjacyjna. Ale dwie rzeczy są jasne: ryzykowne aktywa takie jak akcje z EM nie lubią niepewności" - to przykładowy komentarz od strategów J.P. Morgan, którzy na początku roku mocno zachęcali do przeważania rynków wschodzących w portfelu (co do pewnego momentu faktycznie działało).

Ale i tak najsłabiej w naszym porównaniu wypada rodzimy WIG20. Choć tradycyjnie bywa on mocno związany z indeksem MSCI EM (korekta na rynkach wschodzących w ostatnich tygodniach daje się mu we znaki zgodnie z tą regułą), to jednak w tym roku w grę wchodzą bez wątpienia jeszcze inne czynniki. Abstrahując już od problematycznego składu tego indeksu (przewaga spółek kontrolowanych przez państwo) analitycy wskazują na zbliżające się rewizje składu MSCI EM. Wyliczają, że w maju, sierpniu i listopadzie polskie akcje stracą nieco na znaczeniu wraz z awansem Argentyny i Arabii Saudyjskiej oraz zwiększeniem udziału Chin. Niby łączny spadek wagi Polski w MSCI EM nie powinien być drastyczny (z ok. 1,11% do 1,05% w listopadzie), ale może się przełożyć na podaż akcji wartą nawet kilka miliardów złotych. Najwyraźniej ten czynnik jest już jednak "rozgrywany", biorąc pod uwagę słabą postawę WIG20 (i częściowo też mWIG40).

Co ciekawe WIG20 niezbyt odczuwa natomiast kreślone przez brokerów pozytywne perspektywy związane z wdrożeniem programu PPK, które w ramach ustawowych limitów mają inwestować nie mniej niż połowę aktywów właśnie w akcje z tego indeksu. Być może zaszkodziła niepewność związana z nadchodzącą likwidacją OFE (na razie ciągle brak informacji na temat ważnych szczegółowych rozwiązań).

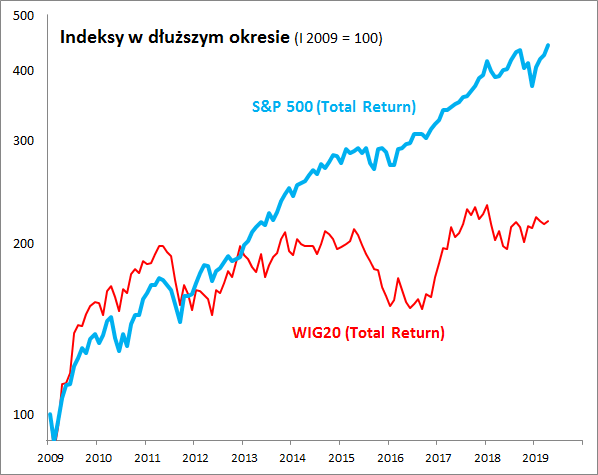

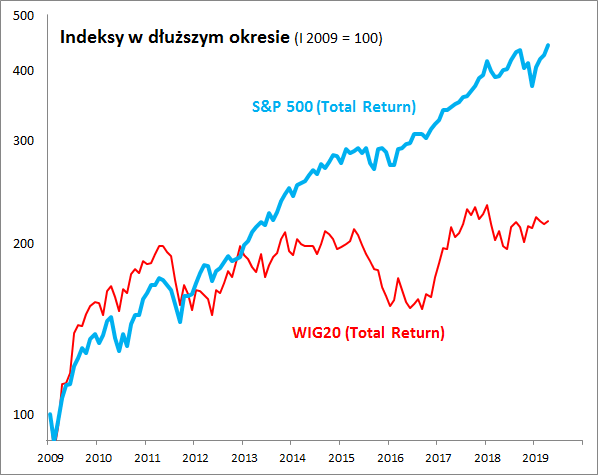

Tegoroczna słabość WIG20 w jakimś stopniu wpisuje się też w szerszy długoterminowy kontekst. Rodzimy indeks blue chips nie nadąża za S&P 500 mniej więcej już od sześciu lat, choć w ramach tych narastających zaległości zdarzają się spektakularne przerwy jak w roku 2017. Można też założyć na podstawie tej historii, że w którymś momencie WIG20 mimo wszystko powinien pójść tropem amerykańskiego indeksu i też wspiąć się na nowy szczyt hossy (uwaga - stwierdzenie to dotyczy zwłaszcza indeksu w lepszej wersji Total Return, uwzględniającej reinwestowane dywidendy).

Reasumując, w tym roku rodzimy WIG20 pozostaje daleko w tyle nie tylko za amerykańskimi indeksami, ale nawet za rynkami wschodzącymi, z którymi jest od lat skorelowany. Tłumaczyć to można m.in. oczekiwanymi rewizjami w składzie indeksu EM.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.