Tomasz Hońdo, CFA

Starszy Analityk Quercus TFI S.A.

Niewiele brakuje, by faza ekspansji gospodarczej w USA wyrównała rekord czasu trwania z lat 90. Odwrócenie krzywej rentowności obligacji (na razie chwilowe), to pierwsza poważna wyrwa. Ale to jeszcze nie musi być ostateczny sygnał do ewakuacji z rynków akcji – pokazujemy co mogłoby nim być.

Bądź na bieżąco! Zapisz się na NEWSLETTER

Trwająca od 2009 roku faza ekspansji (którą w pewnym uproszczeniu rozumieć można jako systematyczny, nieprzerwany na dłużej, wzrost PKB) w amerykańskiej gospodarce według wszelkich miar jest już bardzo podstarzała. Za niespełna dwa miesiące jej długość wyrówna rekord, jakim jak na razie pochwalić się może tylko boom lat 90., który wg instytutu NBER trwał 120 miesięcy (równe 10 lat!) i zakończył się w lutym 2001 roku (uwaga – NBER punkty zwrotne w gospodarce identyfikuje nawet z kilkunastomiesięcznym opóźnieniem).

Dwa tygodnie temu pisaliśmy o pierwszym wyłomie w fazie ekspansji, jakim jest odwrócenie krzywej rentowności. Na razie odwrócenie to okazało się chwilowe, ale i tak biorąc pod uwagę dotychczasowy „track record” (historyczną trafność), sygnału tego nie można bagatelizować jako zapowiedzi nadejścia recesyjnej globalnej bessy w horyzoncie maksimum 23 miesięcy.

Pojawia się naturalne pytanie – skoro sygnał w postaci odwrócenia krzywej jest mało precyzyjny, to czy możliwe jest znalezienie innego rodzaju sygnałów, które pozwoliłyby o wiele precyzyjniej wskazać moment do ewakuacji z rynków akcji? Nasza analiza sugeruje, że być może tak.

Jednym z najcenniejszych podejść okazuje się powiązanie sygnałów płynących z rynku obligacji z tymi z rynku pracy w USA. Ale kluczowe jest wyłowienie odpowiednich zależności. Na tym etapie nie ma większego sensu posługiwanie się np. comiesięcznymi danymi na temat zmian zatrudnienia, którymi tak ekscytują się zazwyczaj obserwatorzy, bo dane te są mocno opóźnione względem punktów zwrotnych hossa/bessa. Poziom zatrudnienia zaczynał się w poprzednich dwóch przypadkach załamywać na wiele miesięcy po odwróceniu krzywej rentowności i jednocześnie na długo po rozpoczęciu bessy.

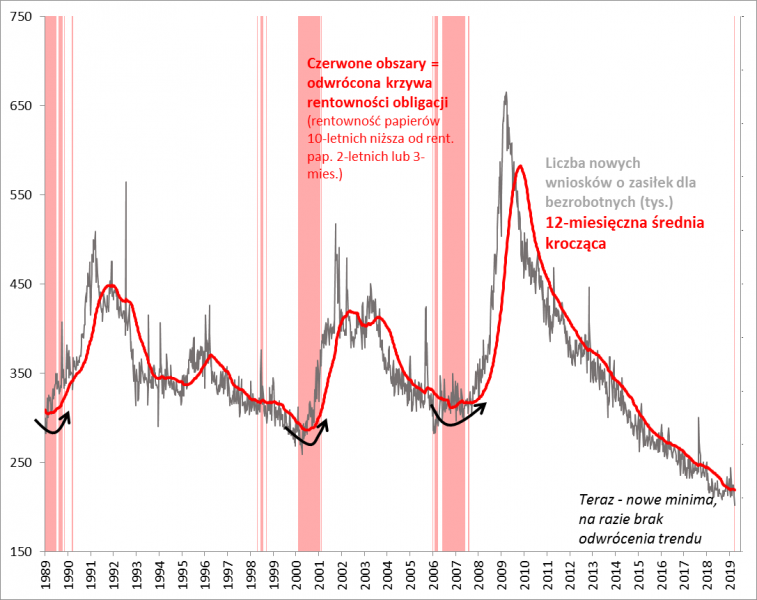

Na tym etapie o wiele bardziej użyteczne wydają się cotygodniowe dane o liczbie nowych wniosków o zasiłek dla bezrobotnych (initial jobless claims). Co prawda nieprzetworzone, surowe dane potrafią być ekstremalnie zmienne i chaotyczne, ale po przepuszczeniu przez odpowiednie „filtry” pokazują kierunek trendu na rynku pracy. Jako taki filtr przyjęliśmy np. 12-miesięczną średnią kroczącą. Jej wzrost do poziomu najwyższego od pół roku można było traktować jako wyraźny sygnał recesyjny, chociaż sam w sobie nie był on niezawodny. Przykładowo taki wzrost w połowie lat 90. okazał się zupełnie nietrafny.

Rys. 1. Jeżeli odwróceniu krzywej rentowności obligacji nie towarzyszy początek załamania na rynku pracy, to ten sygnał może być nietrafny (jak w 1998 roku)

Źródło: Qnews.pl, FRED.

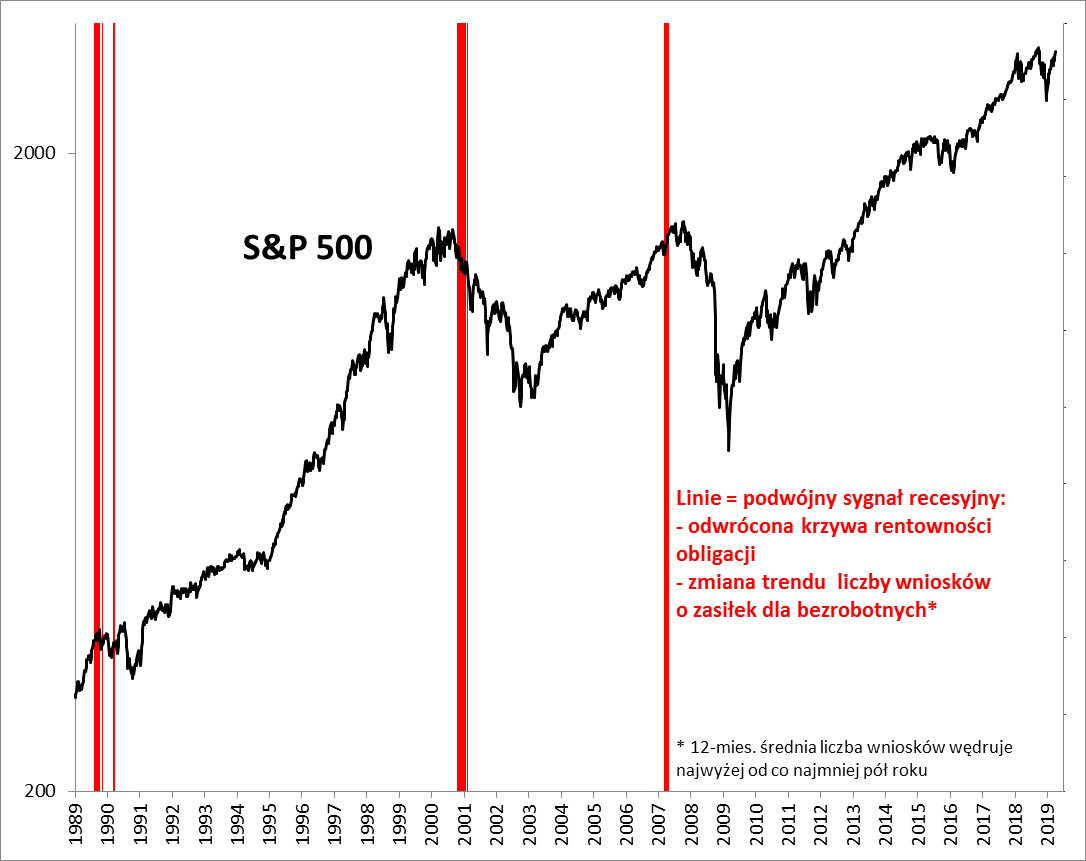

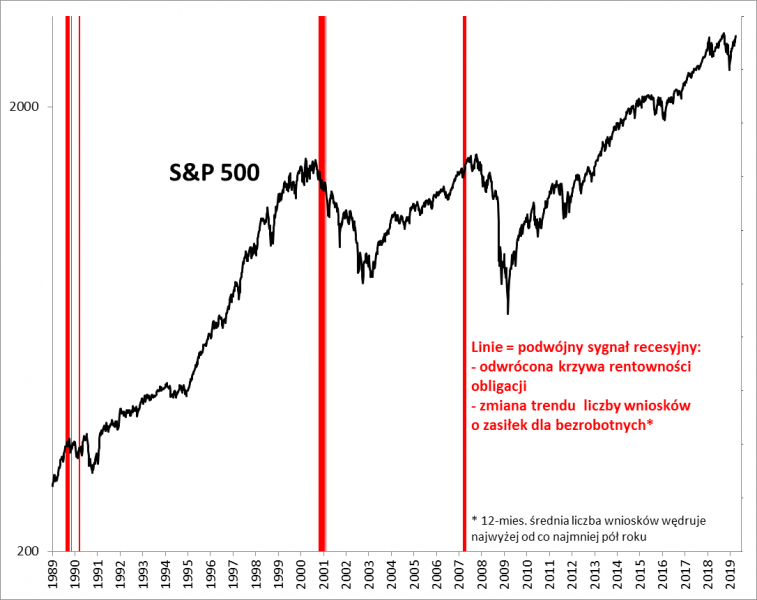

Ale połączenie tego sygnału z rynku pracy z odwróceniem krzywej rentowności okazuje się kryterium w zasadzie pozbawionym irytującego „szumu”. Pojawienie się podwójnego sygnału recesyjnego na wiosnę 2007 roku trafnie ostrzegało przed nadciągającym dopiero sztormem, a na jesieni 2000 roku oznaczało, że pierwsza fala spadków na rynkach to dopiero początek, a nie koniec przeceny. Ten sygnał pojawił się też przed mini-bessą w 1990 roku.

Rys. 2. Potęga podwójnego sygnału recesyjnego

Źródło: Qnews.pl, FRED.

Czy obecnie mamy do czynienia z takim niebezpiecznym podwójnym sygnałem? Jeszcze nie. Owszem, odwrócenie krzywej rentowności (na razie na chwilę) przybliża taki alarm, ale dane z rynku pracy na razie zupełnie go nie potwierdzają. Liczba nowych wniosków o zasiłek dla bezrobotnych zeszła ostatnio nawet na nowe wielodekadowe minimum, a 12-miesięczna średnia też w konsekwencji maleje, a nie rośnie. Nie tak wygląda recesja.

Reasumując, omawiane niedawno odwrócenie krzywej rentowności obligacji w USA (na razie chwilowe) z pewnością przybliża rynki do potencjalnej recesyjnej bessy, ale o niczym jeszcze nie przesądza. Do pojawienia się bardziej wiarygodnego, sprawdzonego sygnału do przysłowiowej ewakuacji potrzeba by czegoś więcej: zmiany trendu jeśli chodzi o liczbę wniosków o zasiłek dla bezrobotnych (na razie poprawa jest kontynuowana).

Prawa do publikacji niniejszego artykułu są zastrzeżone dla Qnews.pl oraz parkiet.com.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.