Bądź na bieżąco! Zapisz się na NEWSLETTER

Co oznacza dalsze złagodzenie retoryki przez Fed (brak podwyżki stóp - przynajmniej w tym roku, szybszy koniec QT) dla kształtu krzywej rentowności, którą wielu analityków traktuje jako historycznie sprawdzone narzędzie wczesnego ostrzegania przed recesją?

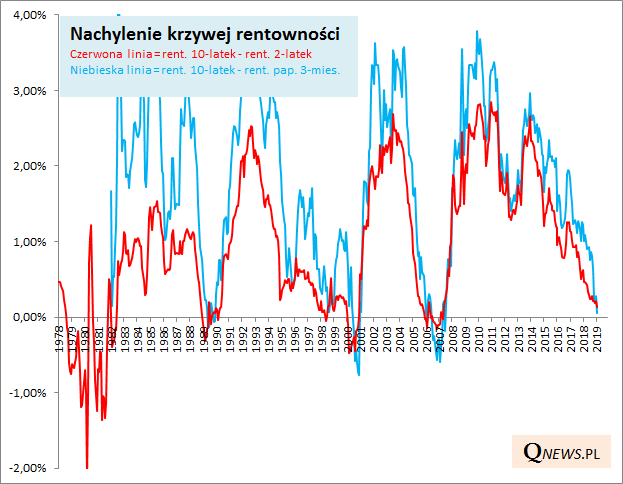

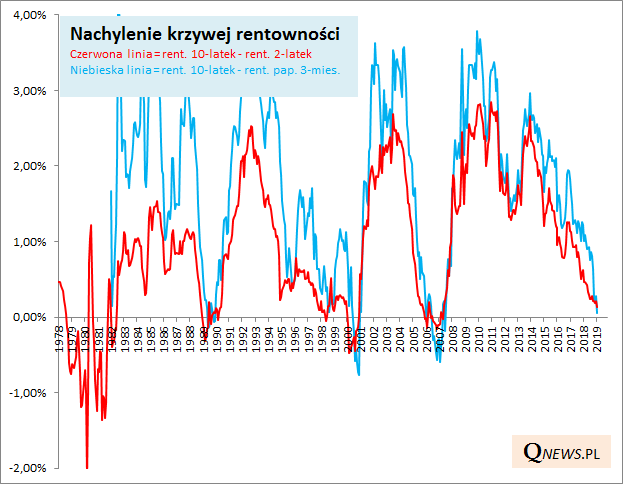

Krzywa rentowności jest już częściowo odwrócona (czyli rentowności niektórych dłuższych papierów skarbowych są niższe niż krótszych).

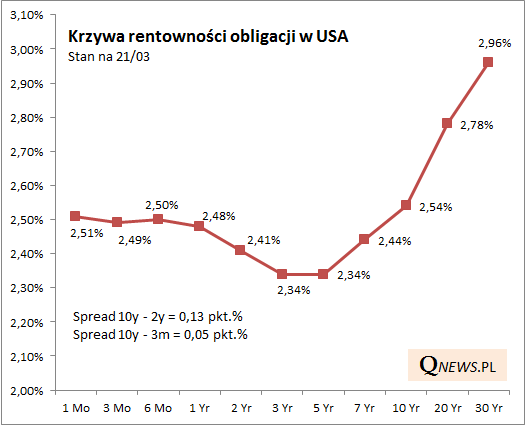

Już bardzo niewiele brakuje, by odwróciła się w tym obszarze, który tradycyjnie jest traktowany jako najważniejszy. Przykładowo spread 10y - 3mo (różnica między rentownością papierów 10-letnich i 3-miesięcznych) jest już ledwie na plusie i lada chwila może potencjalnie znaleźć się pod kreską.

Czy to powód, by bić na alarm? Wydaje się, że dojście spreadów do zera z perspektywą zejścia pod kreskę, to kolejny, klasyczny etap na drodze do recesyjnej bessy.

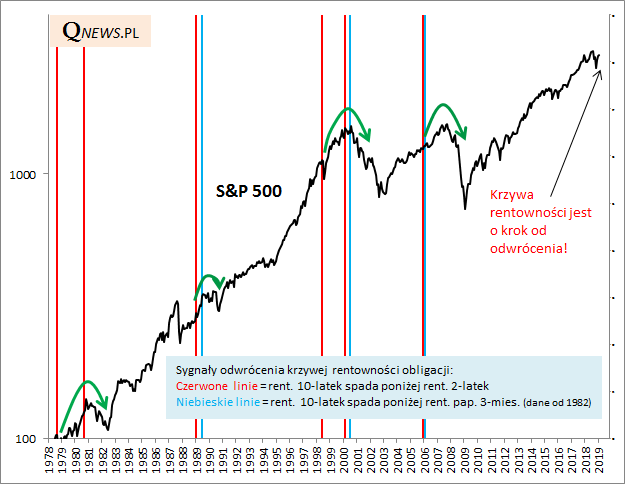

Ale historia niekoniecznie sugeruje, że owa bessa musi nadejść z dnia na dzień. W niektórych przypadkach krzywa musiała odwrócić się dwukrotnie (w międzyczasie powracając do normalnego kształtu), zanim wystartowała bessa. Nawet jeśli nie było dwukrotnego odwrócenia, to można dopatrzeć się następującej ogólnej reguły (przynajmniej bazując na danych za ostatnie 40. lat):

Od odwrócenia krzywej (rozumianego jako spadek spreadu 10y-2y lub 10y-3m poniżej zera) po raz pierwszy w danym cyklu mijało 16-26 miesięcy (średnio 22,5) do ustanowienia szczytu hossy przez S&P 500.

Reasumując, krzywa rentowności obligacji w USA jest już na pewnym obszarze odwrócona i bardzo niewiele brakuje, by odwróciła się w kluczowych segmentach. To kolejny, klasyczny etap na drodze po bessy, ale nasza interpretacja historii (zobaczymy czy słuszna...) sugeruje, że do ostatecznego szczytu hossy na Wall Street mamy jeszcze wystarczająco sporo czasu.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.