Tomasz Hońdo, CFA

Starszy Analityk Quercus TFI S.A.

Ponad dwa miesiące po rozpoczęciu odreagowania na giełdach, w realnej gospodarce ciągle w przewadze są sygnały świadczące o schładzaniu się koniunktury. Większość „szybkich” wskaźników w lutym kontynuowała trend spadkowy. Oby to się zmieniło in plus w najbliższym czasie…

Bądź na bieżąco! Zapisz się na NEWSLETTER

W naszych analizach poruszyliśmy już kwestię tego, że na przestrzeni tego roku powinien ukształtować się na GPW dołek cyklu koniunkturalnego (tzw. cyklu Kitchina). Kwestią otwartą pozostaje to czy ten dołek jest już za nami (wersja optymistyczna) czy raczej ciągle przed nami. W tym drugim przypadku w grę wchodzić może nawet wejście gospodarek w recesję lub otarcie się o nią.

Niestety po ponad dwóch miesiącach odreagowania na rynkach ciągle nie widać sygnałów, które pozwoliłyby zdecydowanie wyeliminować prawdopodobieństwo jeszcze jednej fali osłabienia w gospodarkach, która pociągnęłaby też indeksy na GPW w kierunku ostatecznych dołków cyklu Kitchina. Takim sygnałem byłoby klarowne, „solidarne” odbicie rozmaitych szybkich wskaźników koniunktury, które można by interpretować jako zatrzymanie spowolnienia.

Na razie mamy do czynienia z sytuacją, w której odreagowanie na giełdach zostało podyktowane nagłym złagodzeniem retoryki Fedu. W domyśle odbicie mogłoby również stanowić dyskontowanie odbicia wskaźników makro, podobnie jak wcześniej grudniowe załamanie na Wall Street dyskontowało nagłe pogorszenie danych makro.

Z tymi argumentami jest jednak kilka problemów na obecnym etapie. Jeśli chodzi o „gołębi” Fed, to na razie amerykański bank centralny wiele zapowiedział, ale w gruncie rzeczy utrzymał zaostrzanie swej polityki w postaci „normalizacji bilansu”, czyli zacieśniania ilościowego (QT), które stanowi odwrotność QE. Biorąc pod uwagę, że w tym samym czasie Europejski Bank Centralny wycofał się z QE (w jakże kiepskim momencie!), to w skali globalnej trwa ograniczanie płynności – a to jak widać może mieć pośredni wpływ na koniunkturę, nie tylko na rynkach, ale i w gospodarkach.

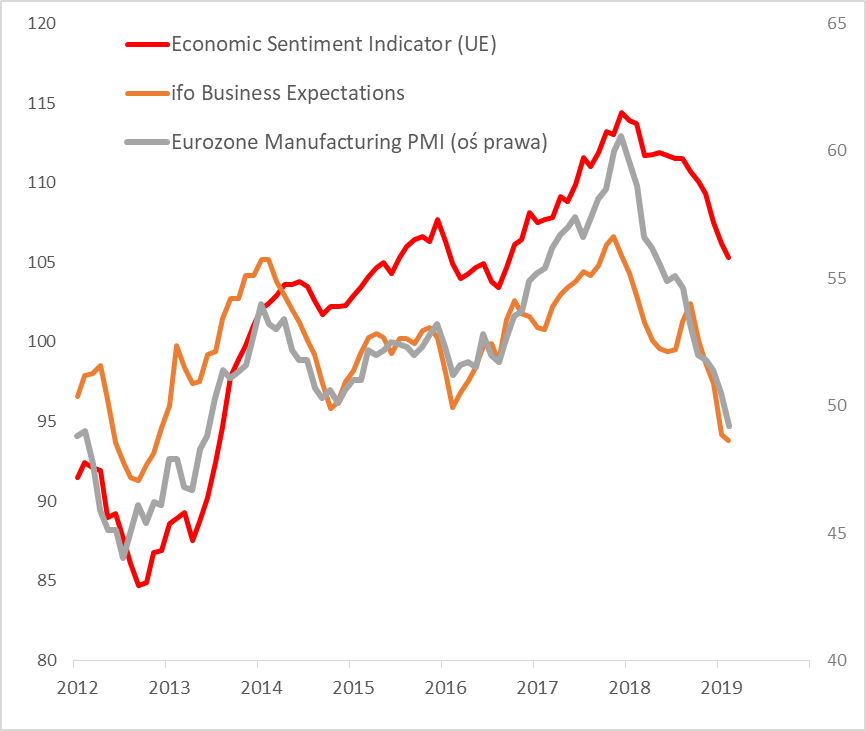

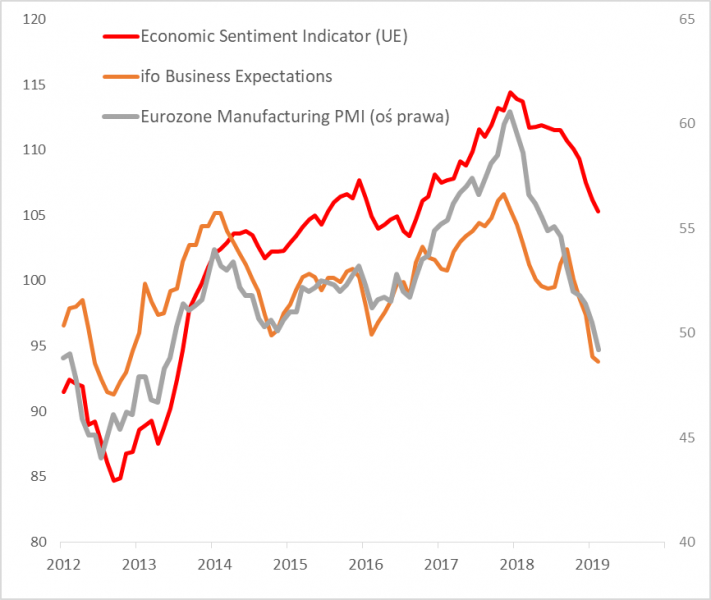

Rys. W Europie szybkie wskaźniki koniunktury nadal w trendzie spadkowym

Źródło: Qnews.pl, Eurostat, ifo, Markit.

Z drugim argumentem – domyślnym dyskontowaniem przez rynki końca spowolnienia w gospodarkach – też jest pewien kłopot. Owszem, o ile większość twardych danych makroekonomicznych faktycznie jest dyskontowana ze sporym wyprzedzeniem (dopiero w lutym dowiedzieliśmy się o grudniowym załamaniu wielu danych makro, np. sprzedaży detalicznej w USA), to jednak obserwowane przez nas wskaźniki wyprzedzające na ogół poruszają się dość równolegle do rynków. A tymczasem te wskaźniki w lutym nie przestały w zdecydowanej większości spadać – a to już jest powód do zastanowienia.

Reasumując, po ponad dwóch miesiącach od rozpoczęcia dynamicznego odbicia na giełdach nie zyskało ono ciągle potwierdzenia w postaci szerokiego odbicia szybkich wskaźników koniunktury. A wydawałoby się, że na obecnym etapie powinny one wysyłać już pierwsze sygnały zatrzymania trendu zniżkowego. Trzymajmy kciuki, by takie sygnały zaczęły się pojawiać wreszcie w marcu, co pozwoliłoby uniknąć scenariusza dalszego pogłębienia spowolnienia w gospodarkach, które rzutowałoby też na rynki.

Szybki przegląd wskaźników koniunktury, które sygnalizują pogorszenie (-) albo poprawę (+) w gospodarkach

(-) Unijny wskaźnik nastrojów w gospodarkach (Economic Sentiment Indicator) w lutym znów spadł; wskaźnik ten przed ponad rokiem pozwolił nam trafnie zdiagnozować przegrzanie koniunktury i groźbę odwrócenia cyklu;

(-) Wskaźnik PMI dla przemysłu strefy euro spadł w lutym poniżej granicy 50 pkt.;

(-) Wskaźniki niemieckiego instytutu ifo w lutym kontynuowały spadek;

(-) W styczniu dynamika pożyczek bankowych dla sektora bankowego w strefie euro zaczęła wyraźnie zakręcać w dół;

(-) Stopa bezrobocia w USA w styczniu jeszcze bardziej zaczęła „zakręcać” w górę (4 proc.); dane za luty pokażą czy to trwalszy, potencjalnie recesyjny trend, czy przejściowy efekt np. government shutdown;

(-) Wbrew potężnemu odbiciu na Wall Street sondażowy wskaźnik kondycji amerykańskich spółek giełdowych publikowany przez jednego z brokerów (EVRISI Company Surveys) uporczywie spada, sygnalizując silną dywergencję; „czas ucieka” – konkluduje broker…

(+) Po styczniowym załamaniu w lutym mocno poprawiły się nastroje amerykańskich konsumentów wg Conference Board. To być może prosty efekt odbicia na giełdzie.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.

Prawa do publikacji niniejszego artykułu są zastrzeżone dla Qnews.pl oraz parkiet.com.

Niniejsza analiza ma wyłącznie charakter edukacyjny i nie powinna być traktowana jako rekomendacja inwestycyjna lub informacja sugerująca określoną strategię inwestycyjną.