Bądź na bieżąco! Zapisz się na NEWSLETTER

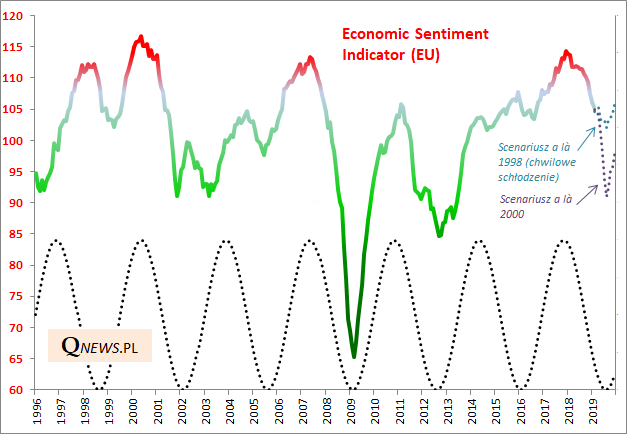

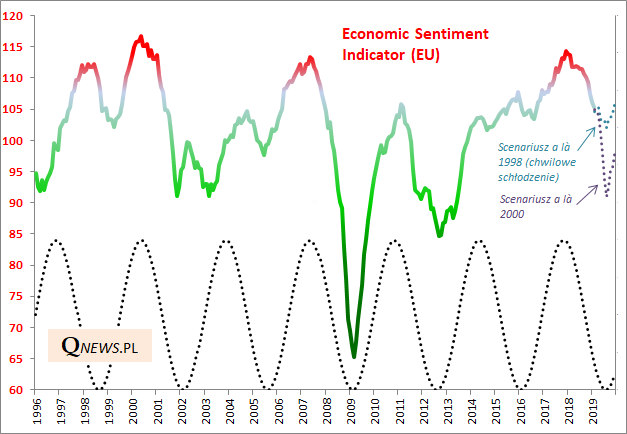

Po dwóch miesiącach silnego odbicia na rynkach akcji ciągle nie widać jeszcze analogicznego odbicia wskaźników wyprzedzających koniunktury gospodarczej. Wręcz przeciwnie, wiele z nich kontynuuje trend spadkowy. Najnowszy przykład? Monitorowany przez nas regularnie unijny wskaźnik nastrojów w gospodarkach (Economic Sentiment Indicator, ESI), który w wersji dla całej UE spadł w lutym do 105,3 pkt. - to poziom najniższy od prawie 2,5 roku.

Na tym etapie wciąż nie ma żadnej pewności czy zadyszka w gospodarkach okaże się chwilową słabością (jak np. w 1998 roku) czy też wstępem do recesji. ESI, podobnie jak inne tego typu wskaźniki makroekonomiczne, porusza się w wyraźnym cyklu, ale nie jest jasne czy dno tego cyklu zostało już osiągnięte.

Naniesienie punktu w jakim jest ESI, na wykres WIG-u pokazuje rozmaite historyczne scenariusze:

- zadyszka w gospodarkach jest już w zasadzie w całości zdyskontowana przez rynki akcji - jak w 1998 lub 2016;

- pozostała "już tylko" jedna, kulminacyjna fala bessy - jak w 2001;

- pozostała jeszcze znaczna przestrzeń do spadków w razie pojawienia się jakiegoś kryzysu na miarę tego w 2008 roku, po upadku Lehman Brothers - ten przypadek uznajemy jednak za zupełnie ekstremalny i niereprezentatywny.

Zdecydowanie przydałoby się, by wskaźniki wyprzedzające zaczęły w nadchodzącym marcu wysyłać pierwsze sygnały stabilizacji/poprawy - to rozjaśniłoby sytuację i pozwoliłoby zmniejszyć prawdopodobieństwo scenariusza recesyjnego.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.

Niniejsza analiza ma wyłącznie charakter edukacyjny i nie powinna być traktowana jako rekomendacja inwestycyjna lub informacja sugerująca określoną strategię inwestycyjną.