Tomasz Hońdo, CFA

Starszy Analityk Quercus TFI S.A.

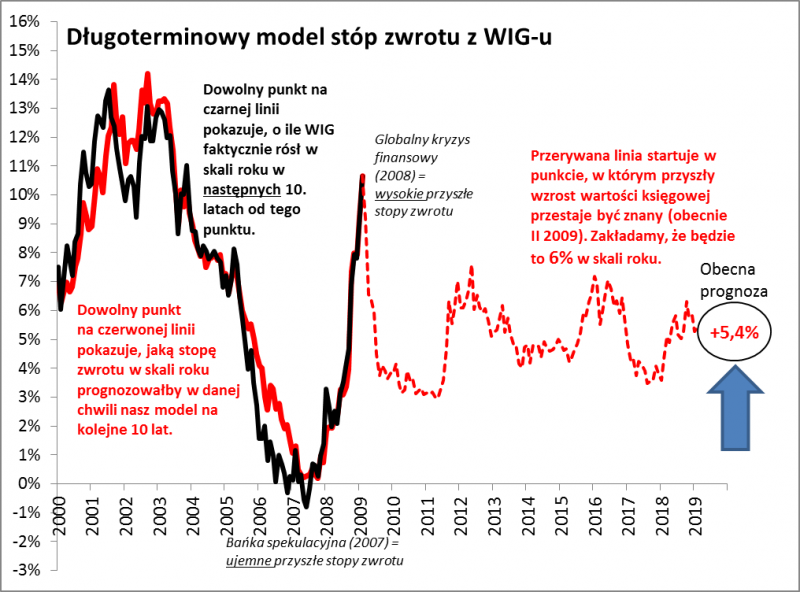

Od dołka bessy z 2009 roku WIG rósł w tempie 10,9 proc. w skali roku. Nasz model sugeruje, że w kolejnych dziesięciu latach stopa zwrotu może być o połowę niższa. Ale to i tak wystarczy, by okazała się wyższa od rentowności obligacji skarbowych.

Bądź na bieżąco! Zapisz się na NEWSLETTER

Dziś kolejny artykuł z okazji dziesiątej rocznicy dołka rekordowej bessy na GPW. Zacznijmy od prostego porównania. W ciągu tych dziesięciu lat WIG urósł o 181 proc., co daje 10,9 proc. w skali roku – bardzo przyzwoity wynik. Ale jeśli z kolei weźmiemy pod uwagę stopę zwrotu liczoną względem rekordu z 2007 roku, to wynosi ona … -1,2 proc. w skali roku. Wynik dla odmiany fatalny.

Te długoterminowe przemyślenia skłaniają do zadania pytania: czy istnieje sposób, by wiarygodnie móc szacować przyszłe, wieloletnie stopy zwrotu z akcji na GPW? Chodzi tu o podejście typowe dla długoterminowego inwestora, który nie przywiązuje się emocjonalnie do krótkoterminowych wahań notowań, lecz koncentruje się na tym ile dane aktywa mogą dać zarobić na dłuższą metę. Taki inwestor unikałby akcji w okolicach szczytu w 2007, szacując przyszłe stopy zwrotu na bardzo niskim pułapie, a następnie na początku 2009 roku „zapakowałby” portfel akcjami ze względu na przyszłe wysokie zyski.

Czas powrócić do opisywanego niegdyś modelu, który cały czas zdaje się trafnie podpowiadać czy przyszłe stopy zwrotu mogą być wysokie/umiarkowane/niskie. Wysokie zyski liczone za 10 lat od ekstremalnego punktu, jakim był dołek w lutym 2009 roku, nie tylko nie przekreślają tego modelu, ale go potwierdzają i umacniają.

Punktem wyjścia do modelu są wyceny akcji mierzone wskaźnikiem P/BV (cena/wartość księgowa). Nietrudno zauważyć prostą zależność. Nieprzypadkowy jest fakt, że stopy zwrotu liczone od II 2009 są wysokie, bo niski był punkt startu (P/BV dla WIG-u na poziomie zaledwie 0,85), podczas gdy te liczone od szczytu z 2007 są niskie, bo wysoki był punkt startowy (P/BV = 3,1).

Nasz model dodaje do tego jeszcze jeden element – prognozowany wzrost wartości księgowej (B). Okazuje się, że matematyczne połączenie tych dwóch elementów pozwalałoby historycznie generować bardzo udane prognozy 10-letnich stóp zwrotu na GPW.

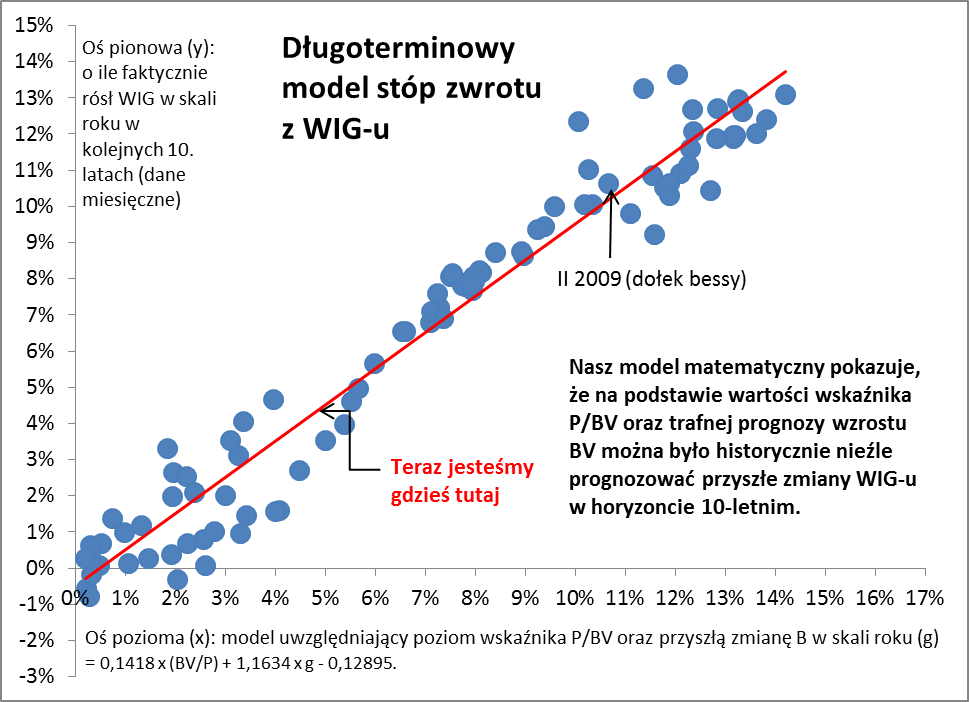

Rys. 1. Początkowy poziom wycen i przyszły wzrost fundamentalnej wartości spółek – od tych dwóch elementów zależą długoterminowe stopy zwrotu

Źródło: Qnews.pl.

Nasz model bardzo trafnie podpowiadałby na początku 2009 roku, że na horyzoncie widać wysokie zyski dla długoterminowych inwestorów. A jednocześnie w połowie 2007 roku alarmowałby, że zamiast akcji warto trzymać w portfelu raczej gotówkę i czekać na okazje.

Jak to wygląda obecnie? Najwyraźniej jesteśmy gdzieś pośrodku pomiędzy tymi skrajnymi historycznymi punktami. Projekcja stóp zwrotu nie jest ani mocno zachęcająca (jak w 2009), ani też zniechęcająca (jak w 2007). Przy obecnym poziomie WIG i B (wartości księgowej) model „wypluwa” rezultat na poziomie +5,2 proc. w skali roku – tyle będzie można zarabiać na przestrzeni następnych dziesięciu lat, jeśli model się nie „zepsuje”, a wartość księgowa (B) będzie rosła 6 proc. rocznie (to nasze arbitralne założenie – mniej więcej na tym poziomie ustabilizował się ostatnio wzrost B). Gdyby się okazało, że B rośnie szybciej/wolniej, faktyczna stopa zwrotu mogłaby być odpowiednio wyższa/niższa. Chodzi tu nie tyle o chirurgiczną precyzję w prognozowaniu, co raczej o przybliżone stwierdzenie, jakie mniej więcej są wieloletnie perspektywy.

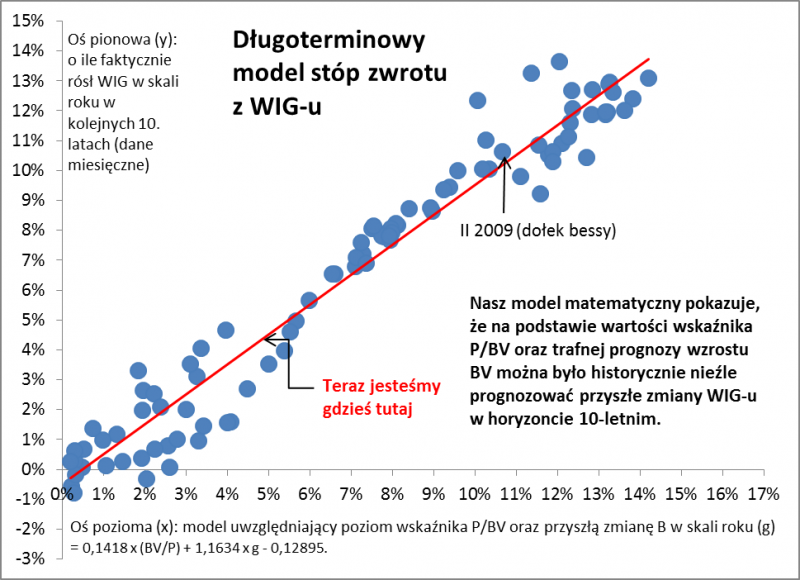

Rys. 2. Pomiędzy punktami skrajnymi – model prognozuje obecnie umiarkowane stopy zwrotu

Źródło: Qnews.pl.

Ważne jest też ujęcie relatywne. Chociaż obecne 5 proc. w projekcji nie wygląda imponująco samo w sobie, to jednak i tak owa prognozowana stopa zwrotu jest sporo lepsza od rentowności bezpiecznych instrumentów dłużnych (porównywalna natomiast z rentownością niektórych obligacji korporacyjnych – ale tylko w przypadku emitentów o podwyższonym poziomie ryzyka). Dla porównania, dziesięć lat temu rentowność obligacji skarbowych przekraczała 6 proc., a więc była wyraźnie wyższa niż obecnie.

To jedna z zalet naszego modelu – pozwala w bardzo konkretny sposób porównywać atrakcyjność akcji na GPW z rentownością instrumentów dłużnych. A to z kolei pozwala lepiej konstruować długoterminowy portfel inwestycyjny.

Inna zaleta jest taka, że model potrafi krótkoterminowe wahnięcia WIG-u przełożyć na prognozy przyszłych wieloletnich stóp zwrotu. To umiejętność trudna do przecenienia.

Czytaj też: Na dłuższą metę WIG w tempie PKB

Reasumując, przez dziesięć lat od odnotowania dołka rekordowej bessy WIG wygenerował bardzo dobrą stopę zwrotu, będącą efektem (a) skrajnie niskiego poziomu wycen na początku 2009 roku, (b) systematycznego wzrostu wartości księgowej. Teraz poziom wycen jest umiarkowany, co każe oczekiwać równie umiarkowanych stóp zwrotu w kolejnych dziesięciu latach (ale jednocześnie i tak wyraźnie lepszych niż aktualna rentowność obligacji skarbowych). Warto też dysponować rezerwą gotówki na bardziej okazyjne zakupy.

Jak działa nasz długoterminowy model?

Każdą zmianę WIG rozbić można na dwa elementy: fundamentalny oraz spekulacyjny. Przez pierwszy element rozumiemy zmianę wartości księgowej (B) spółek, przypadającej na WIG. Przez drugi element rozumiemy zaś zmianę wskaźnika cena/wartość księgowa (P/BV). Z naszych wyliczeń dotyczących okresu od 2000 roku wynika, że każdy z tych dwóch elementów ma w sobie pewną moc prognostyczną. Zastosowanie prostej techniki statystycznej (tzw. regresja) pokazuje, że dany poziom P/BV w ponad 60-proc. „tłumaczył” przyszłe stopy zwrotu. Podobnie jak znajomość przyszłego wzrostu B. Kiedy połączymy te dwa elementy, to ich wspólna moc prognostyczna skacze do 83 proc., a to już jest wysoki poziom. Innymi słowy, podstawiając do wzoru (który został wyprodukowany przez standardową technikę regresji) dwa parametry (aktualny poziom P/BV oraz przyszły wzrost B – tu zakładamy czysto teoretycznie, że jesteśmy w stanie idealnie prognozować B; to idealistyczne założenie, ale i tak prognozowanie B jest o wiele prostsze niż prognozowanie bezpośrednio WIG), moglibyśmy otrzymać bardzo dobre projekcje. Model nie jest idealny (bo musimy zgadywać jaki będzie wzrost B na dłuższą metę), ale na giełdzie nie ma idealnych narzędzi…

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.

Prawa do publikacji niniejszego artykułu są zastrzeżone dla Qnews.pl oraz parkiet.com.

Niniejsza analiza ma wyłącznie charakter edukacyjny i nie powinna być traktowana jako rekomendacja inwestycyjna lub informacja sugerująca określoną strategię inwestycyjną.