Bądź na bieżąco! Zapisz się na NEWSLETTER

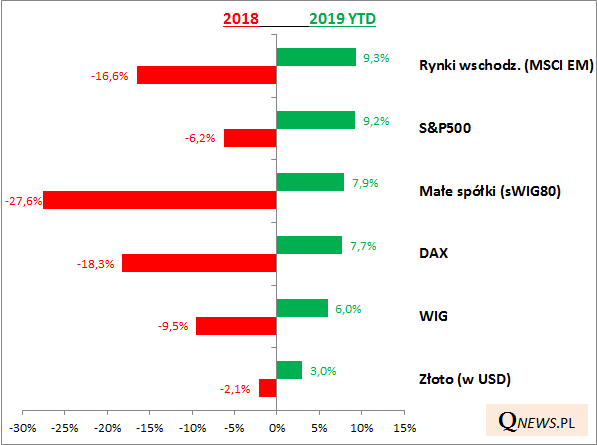

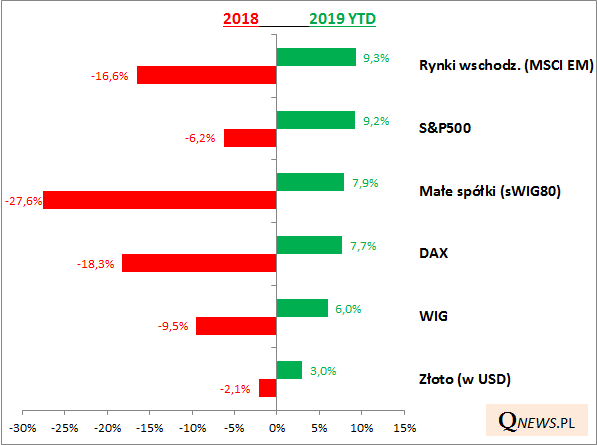

Jakże odmienny jest początek 2019 roku na rynkach ryzykownych aktywów od tego, z czym mieliśmy do czynienia w roku ubiegłym. Wtedy w zasadzie wszystkie podstawowe ryzykowne aktywa były na minusie - akcje polskie i zagraniczne, a nawet złoto (które bywa błędnie postrzegane jako bezpieczna przystań na czas turbulencji na giełdach). Zestawienie stóp zwrotu od początku tego roku "świeci" tymczasem na zielono, bez względu na to czy chodzi o akcje amerykańskie, z rynków wschodzących czy też polskich małych spółek. Na plusie jest też złoto.

Przypomnijmy pokrótce główne czynniki, które w tym pomogły:

- nagła zmiana retoryki Fedu;

- przynajmniej w jakimś stopniu zostały zdyskontowane (uwzględnione w cenach) oznaki zadyszki w gospodarkach (przed rokiem proces dyskontowania dopiero się rozpoczynał);

- zejście wskaźników nastrojów giełdowych do niskich pułapów.

Oczywiście dalecy jesteśmy od prostej założenia, że skoro pierwsze tygodnie roku są tak udane dla ryzykownych aktywów, to teraz liniowo ten trend będzie kontynuowany. Bieg wydarzeń może okazać się dużo bardziej skomplikowany. Ale ostatnie wydarzenia potwierdzają żelazną zasadę długoterminowego inwestowania - po roku słabym dla ryzykownych aktywów należy zgodnie z zasadą rebalancingu zwiększyć ich wagę w portfelu (czyli wykorzystać fakt, że stały się tańsze).

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.

Niniejsza analiza ma wyłącznie charakter edukacyjny i nie powinna być traktowana jako rekomendacja inwestycyjna lub informacja sugerująca określoną strategię inwestycyjną.