Bądź na bieżąco! Zapisz się na NEWSLETTER

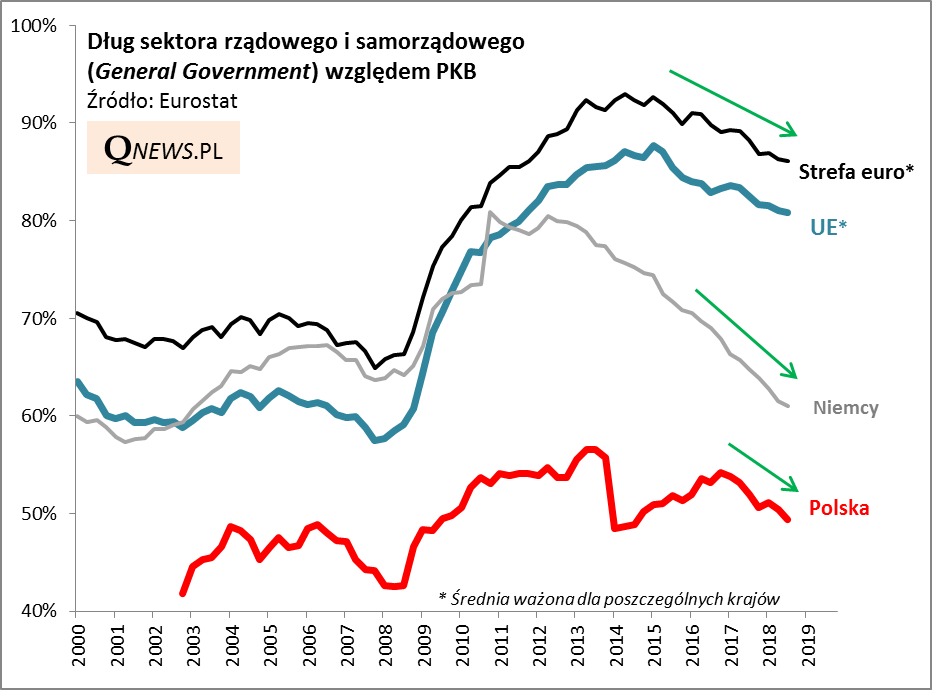

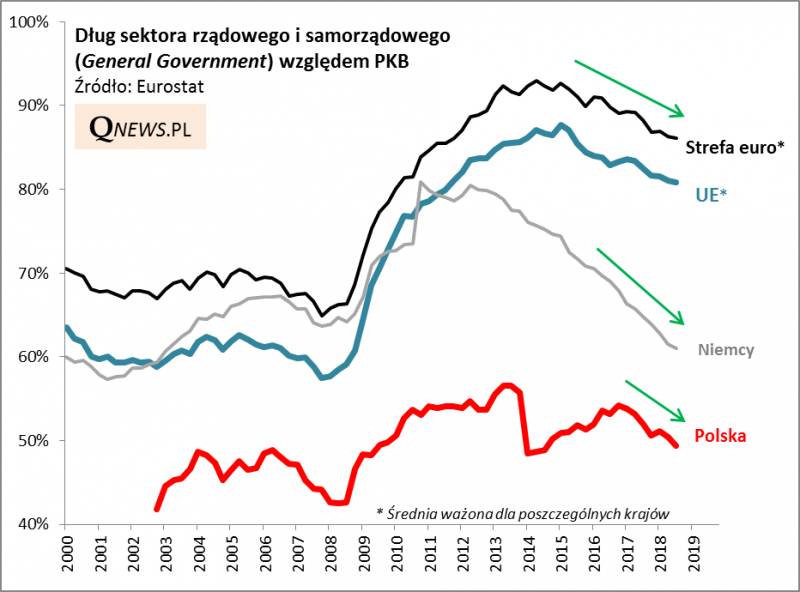

Tradycyjnie bierzemy pod lupę najnowsze dane Eurostatu o wielkości zadłużenia publicznego (a konkretnie tzw. general government - czyli sektora rządowego i samorządowego).

Dobra wiadomość jest taka, że - chociaż dług w Polsce rośnie w ujęciu kwotowym (nominalnym) - to jednak systematycznie maleje w porównaniu do PKB. A właśnie takie ujęcie najbardziej interesuje ekonomistów i inwestorów.

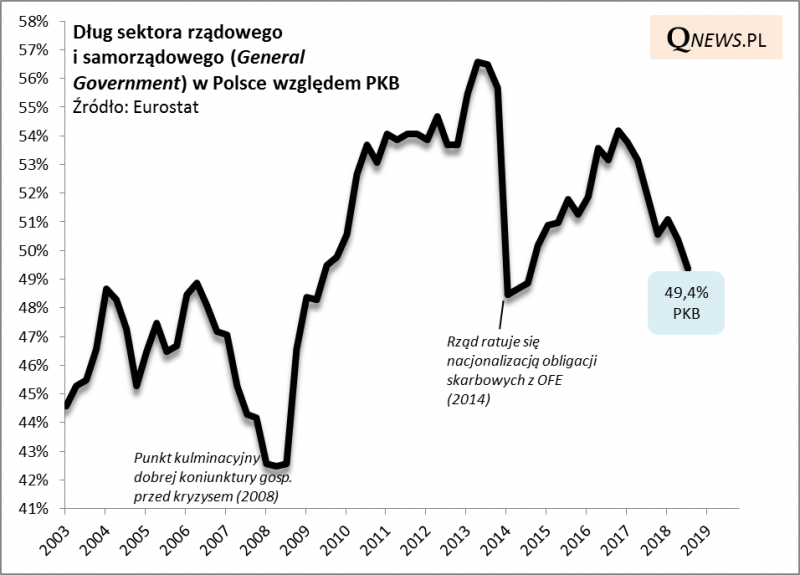

Na koniec III kwartału 2018 współczynnik spadł do 49,4% PKB, co jest poziomem najniższym od ponad czterech lat.

Bez wątpienia obok czynników wewnętrznych kluczową rolę pełnią tu ogólnoeuropejskie trendy. Spadek współczynnika długu w Polsce jest wyraźnie skorelowany z podobnym zjawiskiem w skali całej UE (najniżej od 7. lat) czy też strefy euro, a także u naszego zachodniego sąsiada (najniżej od ... ponad 15. lat).

Kolejna dobra wiadomość jest taka, że polskie finanse publiczne cechują się zadłużeniem do PKB znacznie poniżej unijnej średniej. Wszystko to jest oczywiście istotne dla postrzegania Polski przez inwestorów zagranicznych (korzystne trendy sprzyjają utrzymaniu w ryzach rentowności obligacji).

Na koniec dorzućmy jednak przysłowiową łyżkę dziegciu do beczki miodu. Poprzedni tak wyraźny trend spadkowy współczynników zadłużenia (nie licząc księgowego obniżenia na początku 2014 r.) miał miejsce w latach 2006-poł.2008, czyli w szczytowym okresie koniunktury gospodarczej przed nadejściem globalnej recesji/spowolnienia.

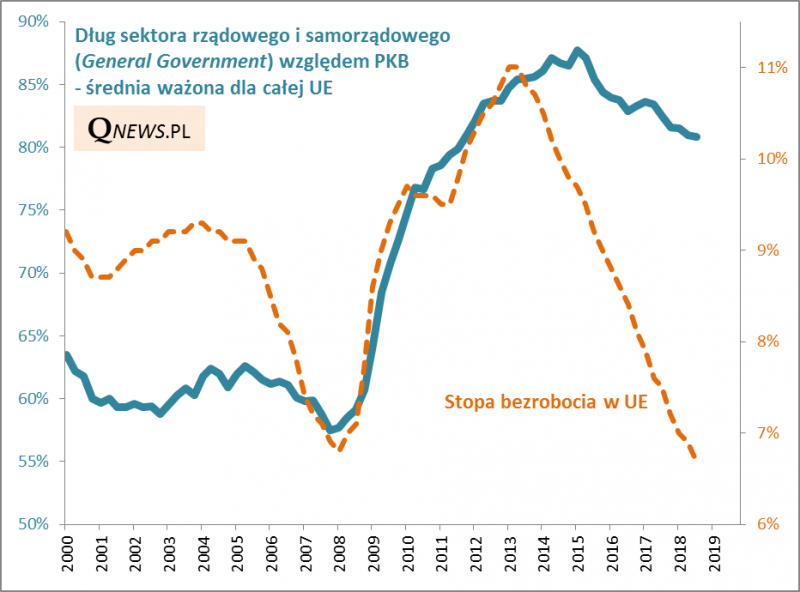

Jeśli za wyznacznik koniunktury gospodarczej wziąć stopę bezrobocia, to współczynniki zadłużenia - zarówno w Polsce jak i całej UE - są ciągle sporo wyżej niż powinny być, gdyby zależały tylko od koniunktury gospodarczej (a nie od decyzji polityków).

Reasumując, trzymajmy kciuki za dalsze obniżanie się współczynników długu do PKB.

Niniejsza analiza ma wyłącznie charakter edukacyjny i nie powinna być traktowana jako rekomendacja inwestycyjna lub informacja sugerująca określoną strategię inwestycyjną.