Tomasz Hońdo, CFA

Starszy Analityk Quercus TFI S.A.

W trakcie nadchodzącego roku spodziewać się można „dużego” dołka (czytaj: optymalnego punktu do zakupów) na rynkach akcji, takiego jak w latach 2009, 2011-2012 czy 2016 – wynika z naszej analizy cyklu koniunkturalnego. Analizy, która świetnie sprawdziła się w tym roku.

Bądź na bieżąco! Zapisz się na NEWSLETTER

Jak może wyglądać 2019 rok na rynkach finansowych, w szczególności na giełdach? Aby spróbować „dokopać się” do wiarygodnych wskazówek na ten temat, musimy z natury odwołać się do tych kwestii, które najlepiej sprawdziły się w kończącym się, dość burzliwym 2018 roku. Te dwie kwestie, które przed rokiem przewijały się w naszych analizach i trafnie przestrzegały, to (a) analiza cyklu koniunkturalnego, (b) polityka monetarna głównych banków centralnych. M.in. pod tym kątem zastanówmy się nad szansami i zagrożeniami na przyszły rok.

Globalne zsynchronizowane spowolnienie – na wiosnę osiągnie typowe rozmiary

Przed rokiem trafnie ostrzegaliśmy, że liczne wskaźniki wyprzedzające koniunktury gospodarczej w Europie i ogólnie na świecie osiągnęły pułapy świadczące o ryzyku przegrzania i rozczarowań. Wśród wielu innych kwestii właśnie ta okazała się jak widać najważniejsza, choć nasza diagnoza zupełnie nie pasowała do panującej wówczas wśród ekonomistów ekscytacji „globalnym zsynchronizowanym ożywieniem”.

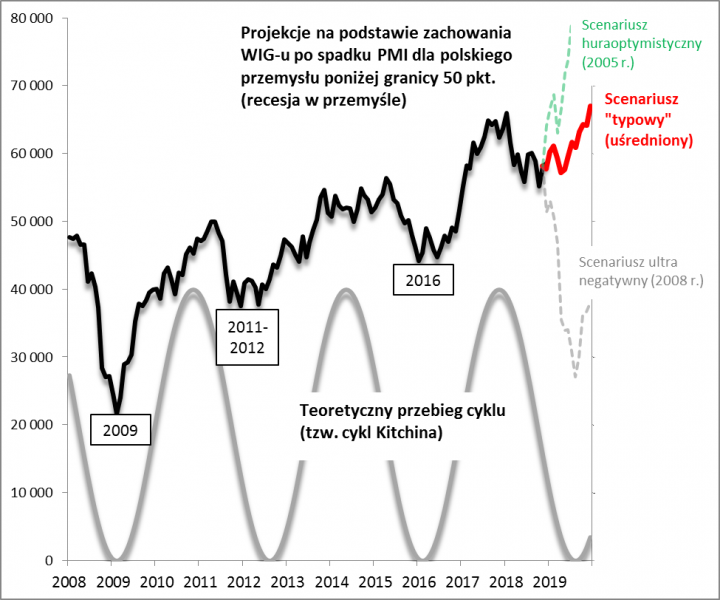

Jak pod tym względem wyglądają perspektywy na 2019 rok? Barometry koniunktury, takie jak PMI, ESI, ifo, OECD CLI, mają już za sobą znaczący ruch w dół, choć jednocześnie nie osiągnęły jeszcze pułapów, do których potrafiły zejść w trakcie poprzednich cyklicznych załamań. Weźmy przykładowo PMI dla polskiego przemysłu. Wskaźnik zszedł z dość wysokiego poziomu (55 pkt. na koniec 2017) do 49,5 pkt. w listopadzie. Przegląd historycznych ścieżek pokazuje, że w najbardziej optymistycznym scenariuszu całe spowolnienie/zadyszka jest już za nami, a w ekstremalnie negatywnym (na wzór 2008 roku) WIG może zejść o wiele niżej. Ale bardziej realistyczna i prawdopodobna, uśredniona historyczna trajektoria dla WIG-u wtórne dno (położone nieco powyżej tegorocznego minimum) osiąga gdzieś w okolicach kwietnia 2019.

Nie trzymamy się jednak kurczowo tego terminu, bo podobna analiza w przypadku innych wskaźników koniunktury daje nieco inne wskazówki, niekiedy przesunięte o kilka miesięcy. Także z najprostszej, mechanicznej koncepcji cyklu koniunkturalnego (cykl Kitchina) wynikałoby, że ostatecznego dołka na GPW należałoby oczekiwać gdzieś w okolicach sierpnia 2019.

Rys. Rok 2019 powinien w którymś momencie przynieść odwrócenie fazy cyklu koniunkturalnego ze spadkowej na wzrostową

Źródło: Qnews.pl, GPW.

Niemniej cechą wspólną tych różnych projekcji jest to, że w trakcie nadchodzącego roku powinien pojawić się optymalny punkt do zakupów akcji (w terminie II-III kwartał). Jednocześnie według uśrednionych historycznych ścieżek WIG powinien potem sięgnąć po nowy historyczny rekord – może już pod koniec 2019, a może dopiero w 2020 roku (no chyba że spowolnienie makro przerośnie wszelkie oczekiwania – wtedy rekordu szybko nie zobaczymy; ale takiemu scenariuszowi przypisujemy ciągle dość niskie prawdopodobieństwo).

Polityka głównych banków centralnych ciągle jeszcze czynnikiem ryzyka

Obok projekcji makroekonomicznych jednym z głównych źródeł naszych obaw przed rokiem było przysłowiowe przykręcanie kurka z pieniędzmi przez banki centralne. Od kilkunastu miesięcy amerykańska Rezerwa Federalna przeprowadza „normalizację bilansu” – pod tą enigmatyczną nazwą kryje się odchudzanie portfela obligacji skupionych w trakcie QE. Na przestrzeni roku swoje zakupy papierów w ramach QE niemal całkowicie już ograniczył Europejski Bank Centralny (teraz będzie już tylko „rolował” wygasające obligacje, zastępując je nowymi). Turbulencje na przestrzeni tego roku dowodzą, że przykręcanie kurka z pieniędzmi przez główne władze monetarne nie pozostaje bez wpływu na rynki.

Pocieszające może być to, że jakaś część tego procesu jest już za nami. Suma bilansowa Fedu skurczyła się od szczytu o ponad 400 mld USD, co oznacza spadek do poziomu najniższego od … pięciu lat (!). W takim tempie z każdym miesiącem bilans będzie się kurczył średnio o ponad 30 mld USD. Można się zastanawiać czy – szczególnie w razie dalszych turbulencji rynkowych, które nasz scenariusz makroekonomiczny zakłada na pierwszą połowę 2019 roku – władze monetarne nie będą skłonne w którymś momencie wycofać się z procesu normalizacji, uznając że suma bilansowa jest już wystarczająco „normalna”. To na razie jednak czyste spekulacje. Przykręcanie kurka z pieniędzmi przez banki centralne póki co pozostaje czynnikiem ryzyka.

Reasumując, naiwnie byłoby oczekiwać, że wraz z pierwszym dniem nowego roku sytuacja na rynkach, w tym na GPW, ulegnie nagle cudownemu uzdrowieniu. Siły, jakie wywołały tegoroczne turbulencje, mogą być jeszcze obecne przez pewien czas. Ale dobra wiadomość jest taka, że w trakcie nadchodzącego roku naszym zdaniem powinien ukształtować się ostateczny średnioterminowy dołek (optymalny punkt do zakupów), taki jak w latach 2009, 2011-2012 czy 2016.

Niniejsza analiza ma wyłącznie charakter edukacyjny i nie powinna być traktowana jako rekomendacja inwestycyjna lub informacja sugerująca określoną strategię inwestycyjną.