Bądź na bieżąco! Zapisz się na NEWSLETTER

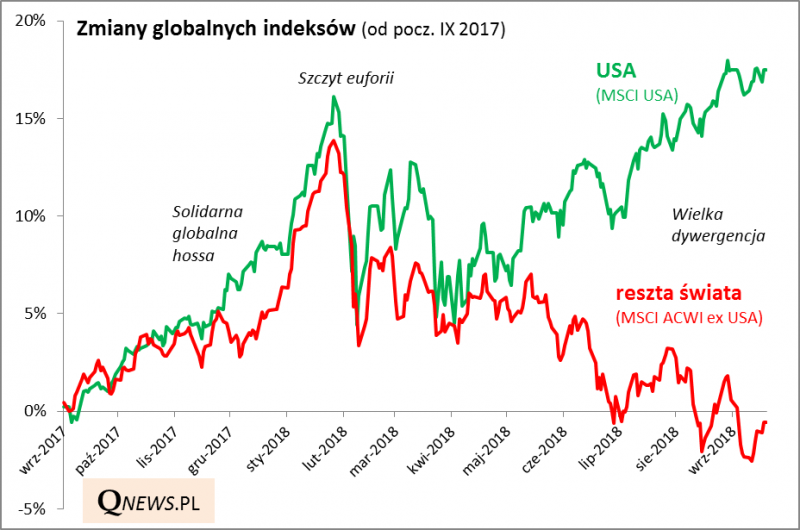

Mamy kolejny trop w "śledztwie" na temat okoliczności "wielkiej dywergencji" na globalnych rynkach, czyli pogłębiającej się od kilku miesięcy dysproporcji między rosnącymi amerykańskimi indeksami, a resztą świata.

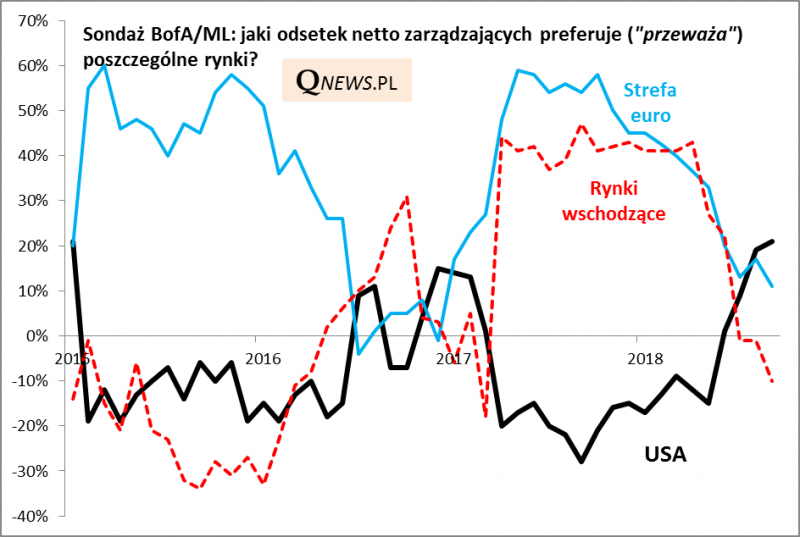

Wiele w tym względzie wyjaśnia najnowszy sondaż Bank of America/Merrill Lynch (BAML) wśród zarządzających funduszami. Wynika z niego, że mniej więcej od czterech miesięcy menedżerowie masowo zwiększają zaangażowanie na rynku amerykańskim. Deklarowane przez nich "przeważenie" tego rynku osiągnęło we wrześniu rozmiary największe od stycznia 2015 roku. Ten nagły "przypływ miłości" do akcji Wall Street (które co ciekawe wcześniej wg tego samego sondażu były powszechnie traktowane jako drogie i nieatrakcyjne...) odbywa się jednocześnie kosztem innych rynków, zarówno europejskich, jak i (przede wszystkim) rynków wschodzących. "Sentyment" do emerging markets przeżył prawdziwe załamanie - jeszcze w kwietniu zarządzający deklarowali silne przeważenie, teraz dla odmiany ich uczucia są mocno oziębłe (deklarują "niedoważenie").

BAML przepytał zarządzających funduszami o łącznej wartości aktywów na poziomie 724 mld USD.

Ewidentnie widać, że nastroje i przekonania zarządzających funduszami podlegają cyklicznym wahaniom, które aktualnie są korzystne dla rynku amerykańskiego i negatywne dla pozostałych - stąd wspomniana na wstępie dywergencja powstająca od wiosny. Oczywiście w którymś momencie te cykle zaczną się odwracać, tak jak to bywało w przeszłości - zarządzający w pewnej chwili przypomną sobie o wysokich wycenach na Wall Street i niskich na emerging markets. Trudniej odpowiedzieć na pytanie kiedy dokładnie miałoby to nastąpić.

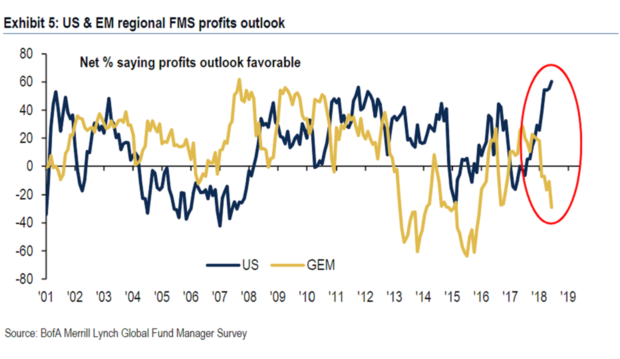

Oficjalnie zarządzający swą huśtawkę nastrojów w ostatnich miesiącach tłumaczą lepszymi perspektywami zysków amerykańskich spółek. Co ciekawe jednak, to przekonanie na temat korzystnych perspektyw jest już rekordowo silne, co sugerowałoby, że niebawem powinien nastąpić zwrot w drugą stronę. Z kolei postrzeganie perspektyw dla spółek z rynków wschodzących jest najgorsze od 2015 roku.

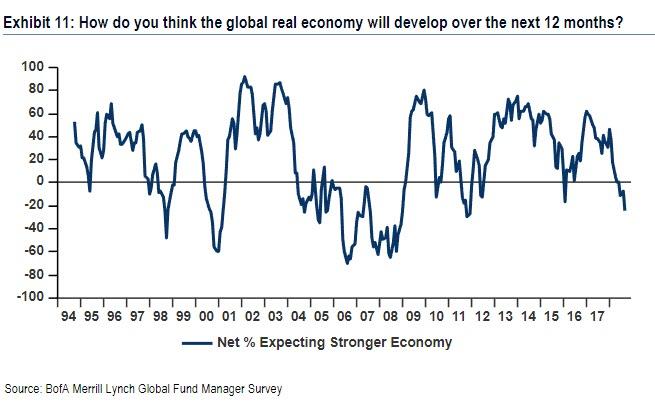

Ogólnie warto odnotować, że mimo entuzjastycznego nastawienia do spółek z Wall Street menedżerowie paradoksalnie coraz bardziej pesymistycznie postrzegają koniunkturę w globalnej gospodarce. Ich diagnoza jest najsłabsza od ... 2011 roku, kiedy to solidna korekta na rynkach stanowiła ... długoterminową okazję do zakupów.

Widać zatem, że mamy do czynienia z dość dziwną, bardzo nietypową mieszanką przekonań - z jednej strony menedżerowie są w strachu, jeśli chodzi o globalną gospodarkę i uciekają z części rynków (to paradoksalnie mógłby być pozytywny kontrariański sygnał na dłuższą metę), a z drugiej - pałają dawno niewidzianą miłością do amerykańskich akcji...

Na koniec warto dodać, że "pod prąd" tego konsensusowego spojrzenia idą analitycy banku J.P. Morgan, którzy w najnowszym comiesięcznym raporcie zalecają spokojne redukowanie "przeważenia" w amerykańskich akcjach i jednoczesne zwiększenie zaangażowania na przecenionych rynkach wschodzących.

Niniejsza analiza ma wyłącznie charakter edukacyjny i nie powinna być traktowana jako rekomendacja inwestycyjna lub informacja sugerująca określoną strategię inwestycyjną.