Bądź na bieżąco! Zapisz się na NEWSLETTER

Na rynku akcji obowiązuje prosta, intuicyjna reguła - nie ma tego złego, co by na dobre (na dłuższą metę) nie wyszło. Ostatnia dramatyczna przecena na GPW, przede wszystkim akcji mniejszych spółek (sWIG80 -20% od początku roku!), wywołana przez czynniki takie jak umorzenia w funduszach, doprowadziła do wyraźnego spadku wskaźników wyceny. A im niższe te wskaźniki, tym ... lepsze perspektywy, jeśli chodzi o przyszłe, długoterminowe stopy zwrotu.

Zobaczmy przykładowo co się stało ze wskaźnikami P/E (cena/zysk) w kilku możliwych wersjach.

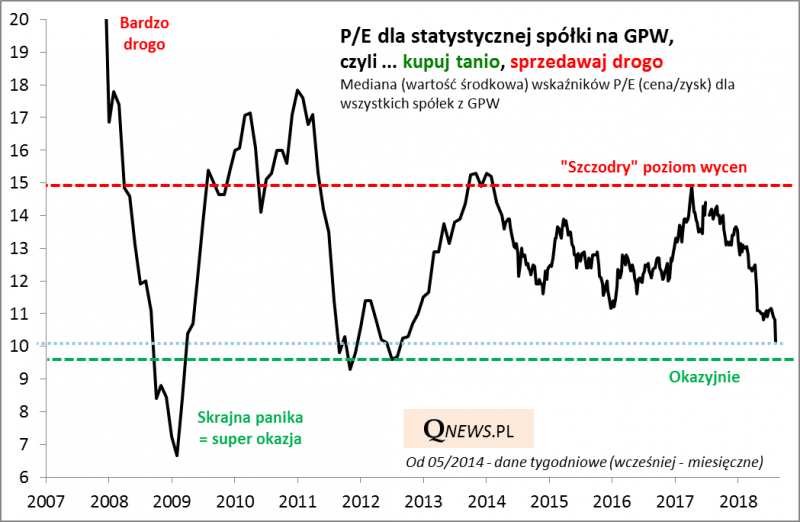

P/E dla statystycznej spółki na GPW (liczony jako mediana = wartość środkowa) spadł na koniec ubiegłego tygodnia do 10,1. Na przestrzeni ostatnich kilkunastu lat niżej był wyłącznie w latach 2011-2012 (kryzys w strefie euro), a wcześniej na przełomie lat 2008-2009 (kulminacyjny etap paniki w trakcie globalnego kryzysu finansowego).

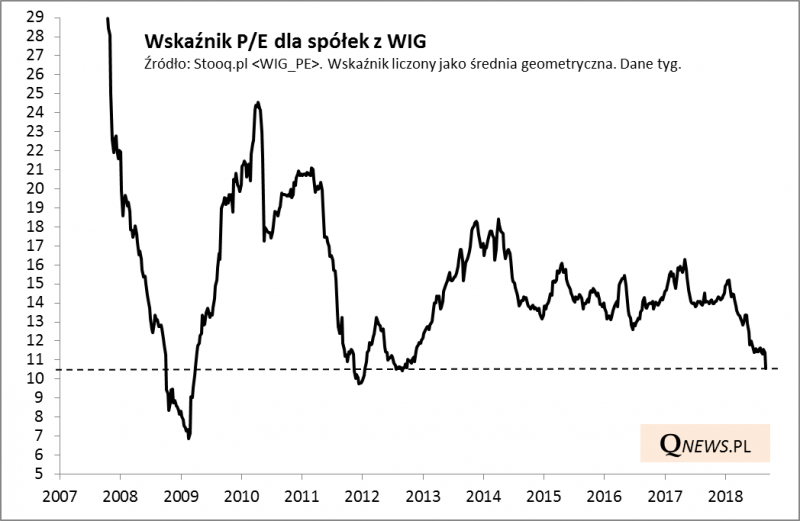

Co ciekawe bardzo podobna jest obecnie wartość innej wersji P/E, dla spółek z WIG-u, którą można na żywo obserwować na Stooq.pl

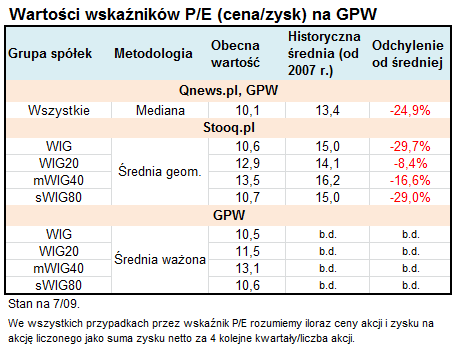

Niemal identyczne są też wartości wskaźników P/E podawane dla indeksów WIG i sWIG80 przez GPW, liczone według jeszcze innej metodologii (średnie ważone udziałami w indeksie).

Reasumując, wskaźniki P/E na GPW spadły do poziomów nie widzianych od ... sześciu lat. Niżej były wyłącznie w okresach silnej paniki na globalnych rynkach związanej z obawami przed recesją. To pokazuje, jakie rozmiary przybrała przecena w tym roku.

Niniejsza analiza ma wyłącznie charakter edukacyjny i nie powinna być traktowana jako rekomendacja inwestycyjna lub informacja sugerująca określoną strategię inwestycyjną.