Bądź na bieżąco! Zapisz się na NEWSLETTER

Już w ubiegłym roku obszernie komentowaliśmy decyzję o przeniesieniu Polski z grupy rynków wschodzących do rozwiniętych przez jedną z głównych firm indeksowych, FTSE Russell. Operacja ma mieć miejsce po sesji 21 września.

Jeden z wniosków był taki, że przynajmniej na krótką metę polskie akcje mogą paradoksalnie bardziej ucierpieć niż zyskać, bo udział naszego kraju w indeksach giełd rozwiniętych będzie o wiele niższy niż w indeksach giełd wschodzących. Taką wizję kreślili zarówno polscy, jak zagraniczni brokerzy.

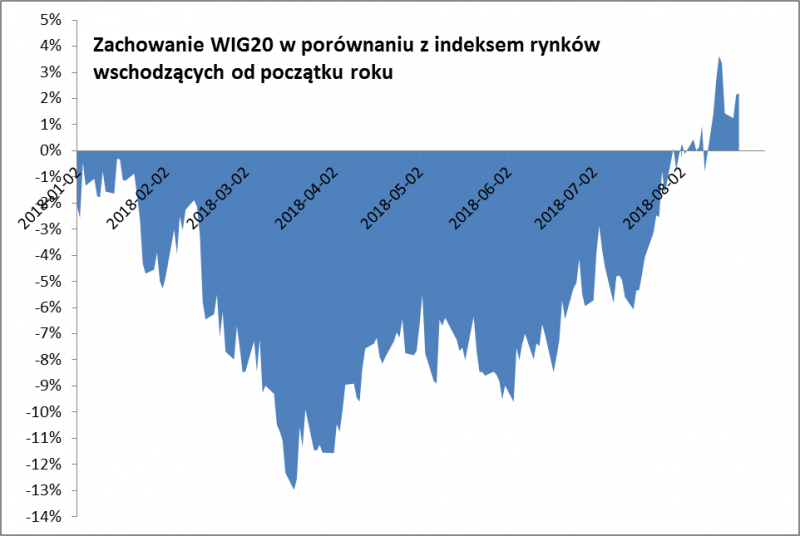

Wygląda na to, że ten czynnik ryzyka był przez inwestorów intensywnie dyskontowany już w pierwszych miesiącach tego roku (czyli ze sporym wyprzedzeniem), kiedy to WIG20 zachowywał się dużo słabiej niż skorelowany z nim indeks rynków wschodzących. Od wiosny jednak nasz rynek zachowuje się już co ciekawie relatywnie lepiej.

Jednocześnie wygląda na to, że brokerzy zaczęli łagodzić swoje prognozy dotyczące odpływów z zagranicznych funduszy inwestujących w Polsce. W opublikowanym wczoraj raporcie Pekao Investment Banking przekonuje, że odpływy netto powinny być jednak dość małe (0,13 mld USD). Ekspert banku twierdzi, że funduszy ETF które będą kupować polskie akcje jest więcej niż tych, które będą sprzedawać i mają większe aktywa.

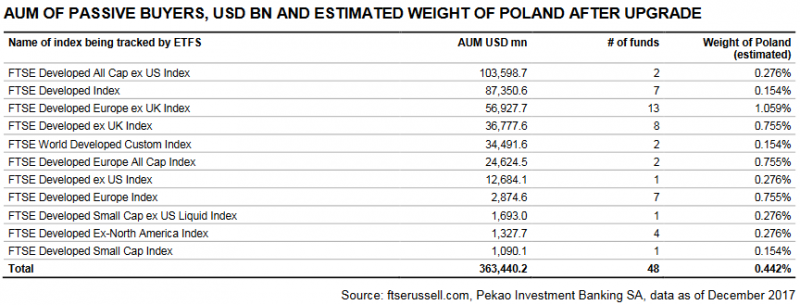

Indeksy rynków rozwiniętych FTSE i oparte na nich fundusze ETF, które powinny kupować polskie akcje w okolicach wrześniowego awansu

Z kolei analitycy DM Trigon, którzy jeszcze kilka miesięcy temu kreślili wizję silnych odpływów kapitału, teraz zauważyli dla odmiany bardzo pozytywne zdarzenie - jeszcze w kwietniu (co ciekawe tuż po zakończeniu słabej passy WIG20 względem EM) na awans Polski do rynków rozwiniętych zdecydowała się jeszcze jedna firma indeksowa: Stoxx. Dzięki temu polskie akcje znajdą się w dobrze znanym indeksie Stoxx Europe 600 i jego sektorowych subindeksach. To zdaniem Trigona musi oznaczać spore napływy kapitału, bo o ile Polska jednocześnie wypadnie z indeksów Stoxx obejmujących rynki wschodzące, to nie ma funduszy opartych na tych indeksach. Natomiast na indeksach rynków rozwiniętych są, i to o sporych aktywach. "Efekt będzie jednoznacznie pozytywny (150 mln USD popytu z ETFów i 200 mln USD od aktywnych), gdyż o indeksy Stoxx Emerging Markets nie są oparte żadne fundusze, więc przejście do grupy krajów rozwiniętych nie wywoła dodatkowej podaży" - argumentuje broker. Z wyliczeń Trigona wynika, że popyt funduszy skoncentruje się na mniej niż dziesięciu dużych spółkach z WIG20.

Jednocześnie warto przypomnieć, że Polska mimo awansu wg FSTE Russell i Stoxx pozostanie jeszcze prawdopodobnie długo rynkiem wschodzącym wg firmy MSCI, której indeksy są najważniejsze jeśli chodzi o emerging markets. Przyczyna? Ciągle zbyt niski poziom rozwoju gospodarczego. Wygląda więc na to, że jeszcze przez długi czas Polska jest skazana na bycie przysłowiową jedną nogą wśród rynków rozwiniętych.

Niniejsza analiza ma wyłącznie charakter edukacyjny i nie powinna być traktowana jako rekomendacja inwestycyjna lub informacja sugerująca określoną strategię inwestycyjną.