Bądź na bieżąco! Zapisz się na NEWSLETTER

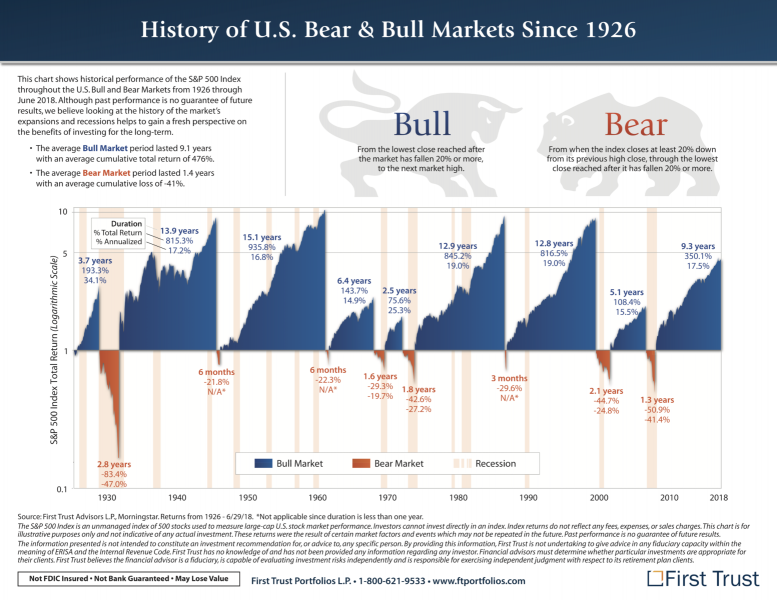

Jutro (środa 22 sierpnia) to dzień, w którym obecna hossa na Wall Street, trwająca od 2009 roku, stanie się najdłuższą w historii - przekonuje część analityków za oceanem. Natrafiliśmy przykładowo na taki wykres, z którego wynikałoby, że obecny rynek byka lada chwila stanie się dłuższy niż ten z lat 90. (choć ciągle nie dorównuje mu pod względem zasięgu).

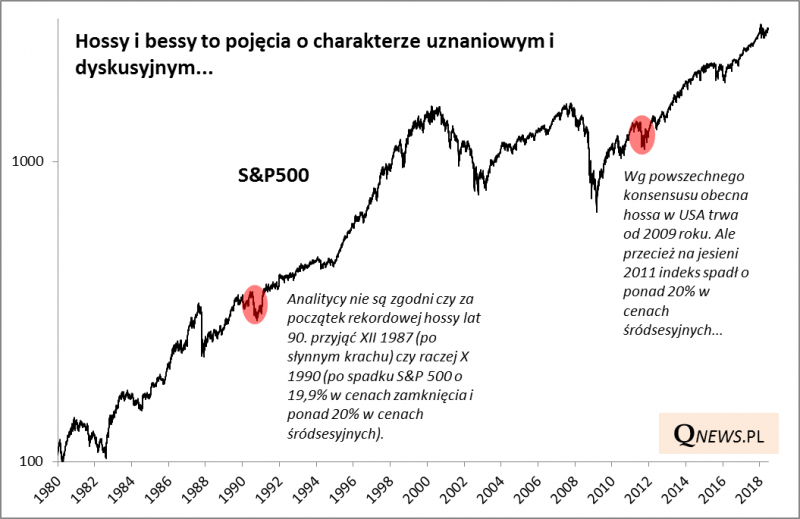

Jednak inni analitycy nie zgadzają się z tymi wnioskami. Przykładowo poniższy wykres dowodzi z kolei, że do najdłuższych rynków byka jeszcze sporo brakuje, nawet kilka lat...

Skąd tak drastyczne rozbieżności w wyliczeniach analityków? W grę wchodzi (chyba) nie tyle błąd pomiaru, co raczej ... różnice w założeniach. Okazuje się, że nawet pozornie niewielkie różnice w kryteriach mogą prowadzić do zasadniczych różnic w wynikach.

I nie chodzi tu nawet o fakt, że część ekspertów bierze pod uwagę indeks S&P 500 w standardowej wersji (bez dywidend), podczas gdy inni analizują ten indeks w wersji z dywidendami (Total Return). Drastyczne rozbieżności we wnioskach wynikają paradoksalnie z dużo mniej istotnych kwestii.

Przykładowo weźmy pod lupę hossę z lat 90. Według części analityków tamten rynek byka rozpoczął się jeszcze w 1987 roku, po pamiętnym krachu. Inni datują początek na październik 1990. Obie grupy ekspertów teoretycznie tak samo definiują hossę - jako okres pomiędzy spadkami indeksu o co najmniej 20% (a spadek o owe 20% to bessa). Skąd więc różnice? Z naszych własnych ustaleń wynika, że przyczyną różnic może być sposób potraktowania głębokiej korekty w 1990 roku. W cenach zamknięcia S&P 500 spadł wtedy o ... 19,9%. Jedni analitycy nie traktują więc tej korekty jako bessy (bo próg 20% nie został osiągnięty), ale inni posługują się prawdopodobnie (bo nie znamy wystarczająco dobrze szczegółów obliczeń) poziomami odnotowanymi także w trakcie sesji, a wtedy okazuje się, że spadek wyniósł więcej niż progowe 20% (a może po prostu stosują zaokrąglenie?).

Tu pojawia się jednak kolejny problem. Jeśli trzymać się kryterium opartego na poziomach śródsesyjnych, to jako bessę należałoby też zakwalifikować spadek z okresu IV-X 2011 (-21,6%). A wtedy obecną hossę należałoby zdefiniować jako okres od X 2011, a nie od wiosny 2009 - a wtedy trwająca hossa wcale nie wydawałaby się prawdopodobnie tak długa...

Oczywiście jeszcze inną problematyczną kwestią jest to, że charakterystyczny dla tych obliczeń próg 20% ma charakter czysto uznaniowy. Gdyby przyjąć próg np. 25% lub 30%, wnioski znów byłyby zupełnie inne.

Widać więc, że zadanie z pozoru błahe - ustalenie długości poszczególnych rynków byka - w praktyce okazuje się niezwykle kontrowersyjne i karkołomne. Odpowiedź na pytanie o to czy w USA obecna hossa staje się już rekordowo długa wcale nie jest więc też taka oczywista.

Niniejsza analiza ma wyłącznie charakter edukacyjny i nie powinna być traktowana jako rekomendacja inwestycyjna lub informacja sugerująca określoną strategię inwestycyjną.