Bądź na bieżąco! Zapisz się na NEWSLETTER

Natrafiliśmy na ciekawy raport banku Goldman Sachs (GS) poświęcony rynkom wschodzącym. Co prawda datowany na połowę czerwca, ale główne wnioski wydają się aktualne. Zacznijmy w pewnym sensie od końca, czyli od konkluzji dotyczących ... naszego kraju.

Z szacunków GS wynika, że:

- polskie obligacje skarbowe (uwaga - te o stałym oprocentowaniu) są silnie przewartościowane (bo zdaniem analityków ich rentowność jest zbyt niska w świetle oczekiwań inflacyjnych),

- nasza waluta jest z kolei niedowartościowana względem dolara o kilkanaście procent (GS na podstawie dwóch modeli szacuje "właściwy" kurs USD/PLN na 3,04-3,37),

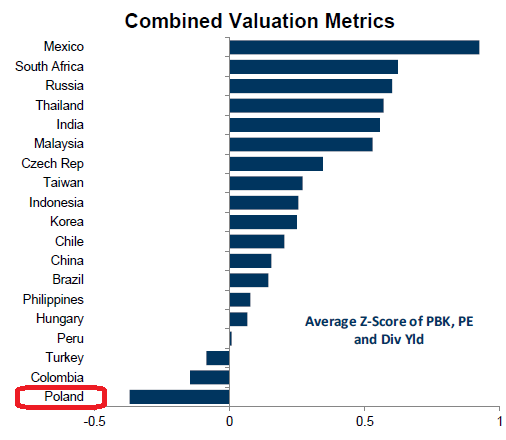

- polskie akcje są najtańsze względem własnej historii (wg kombinacji wskaźników P/E, P/BV i stopy dywidendy) w porównaniu z innymi emerging markets monitorowanymi przez ten bank.

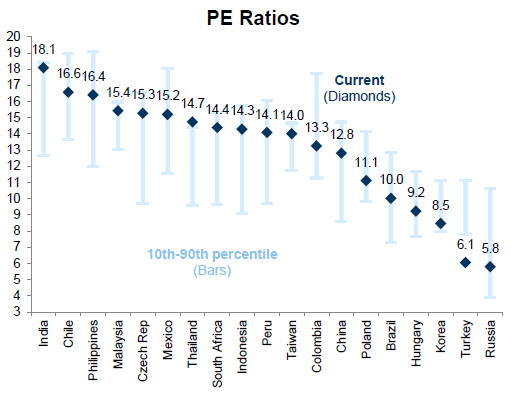

Jeszcze raz podkreślmy, że nie chodzi tu o bezwzględne poziomy wskaźników wyceny, lecz o ich relację względem historii. Poniższy wykres pokazuje, że gdyby brać pod uwagę bezwzględne poziomy P/E, to najtańsze byłyby rosyjskie akcje, ale one od zawsze są najtańsze. Raport GS sugeruje raczej, że ważniejsze jest umiejscowienie względem danych historycznych (to podejście jest nam bliskie).

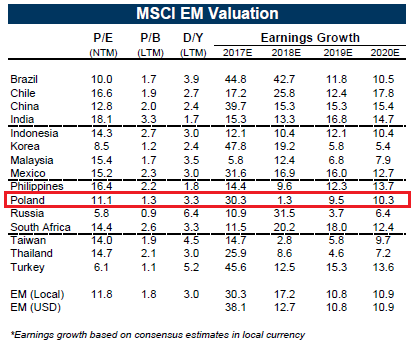

Analiza danych dostarczonych przez GS sugerować może co prawda, że w tym roku polskie spółki (głównie duże i średnie - z indeksu MSCI Poland) pozostaną na szarym końcu, jeśli chodzi o wzrost zysków (zaledwie 1,3% w całym roku!), to jednak prognozy na kolejne dwa lata wyglądają już znacznie lepiej (są podobne do średniej prognoz dla wszystkich rynków wschodzących).

Nie chcielibyśmy jednak tworzyć mylnego wrażenia, że Polska jest głównym tematem omawianego raportu Goldman Sachs. Nasz kraj pojawia się tu raczej gdzieś "między wierszami" i tylko dokładniejsze wczytanie się pozwala wychwycić powyższe wnioski. Głównym tematem przewodnim analizy GS jest to, że ostatnia przecena na emerging markets to efekt dyskontowania widocznego spowolnienia gospodarczego.

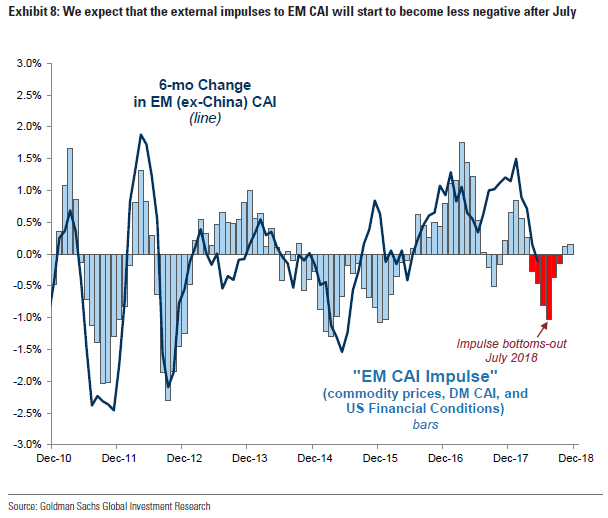

Dobra wiadomość jest jednak taka, że zdaniem GS negatywny impuls dla rynków wschodzących (związany ze spadkiem cen surowców, spowolnieniem na rynkach rozwiniętych i tzw. warunkami finansowania w USA) powinien wygasnąć już po lipcu.

Niniejsza analiza ma wyłącznie charakter edukacyjny i nie powinna być traktowana jako rekomendacja inwestycyjna lub informacja sugerująca określoną strategię inwestycyjną.