Bądź na bieżąco! Zapisz się na NEWSLETTER

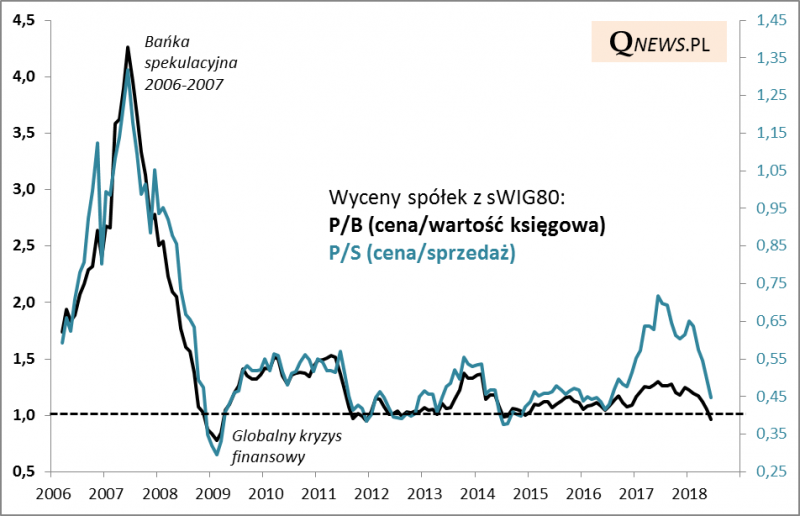

Kolejne podejście do tematu wycen małych spółek na GPW. Pisaliśmy już o wskaźniku cena/wartość księgowa (P/B). W przypadku sWIG80 zszedł on właśnie poniżej progu 1,0 według naszej metodologii (szczegóły w notce pod wykresem). Według tego kryterium wyceny małych spółek na GPW są ... kryzysowe. Taniej było jedynie w epicentrum globalnego kryzysu finansowego. Ale różnica już nie jest duża - aby wskaźnik P/B tam doszedł, potrzebny byłby już "tylko" kilkunastoprocentowy spadek sWIG80. Przypomijmy przy tym, o jakim porównaniu mówimy - luty 2009 był momentem, w którym wydawało się, że "świat się kończy": globalny system finansowy był sparaliżowany po bankructwie Lehman Brothers, a gospodarki wchodziły w recesję/ostre spowolnienie.

Oczywiście do wskaźnika P/B można mieć pewne zastrzeżenia. Wartość księgowa przynajmniej w przypadku części firm może mieć się nijak do ich "realnej" wartości - w księgach mogą być warte więcej niż w rzeczywistości (chociaż jest też druga strona medalu - wiele spółek może być warta dużo więcej, niż wynikałoby z bilansów). Dlatego pod lupę wzięliśmy także alternatywny wskaźnika - cena/sprzedaż (P/S).

Wskaźnik P/B liczymy jako: sWIG80/jego wartość księgowa wyrażona w punktach. Ta metodologia, zapożyczona z rynku amerykańskiego, daje wynik bardzo zbliżony do tego podawanego przez GPW (jest to prawdopodobnie średnia ważona), natomiast wyraźnie różniący się od danych Stooq.pl (prawdopodobnie średnia geometryczna).

Jak widać P/S jeszcze nie jest aż na tak niskim pułapie, jak P/B. Do dołków z lat 2011, 2014 i 2016 dzieli go dystans kilkunastu procent.

Optymalnie byłoby ten obraz uzupełnić o wskaźnik P/E (cena/zysk), ale tutaj sprawa jest najbardziej skomplikowana ze względu na chwiejność zysków małych firm. Stooq.pl podaje, że P/E (średnia geometryczna?) dla sWIG80 spadł właśnie poniżej 12x, a do dołka z 2011 roku (nieco powyżej 9x) brakuje jeszcze ponad 20%, przy czym chwiejność tych danych poddaje je w wątpliwość. Z kolei GPW podaje, że P/E (średnia ważona) spadł już poniżej 11x (niestety brak danych historycznych do porównania).

Z kolei stopa dywidendy dla sWIG80 dochodzi do 4% wg danych GPW.

Wątpliwości nie ulega jedna kwestia - wyceny małych spółek w niczym nie przypominają sytuacji sprzed dziesięciu lat, gdy wszystkie wskaźniki bujały w obłokach. Teraz według części wskaźników są wręcz na poziomach kryzysowych...

Niniejsza analiza ma wyłącznie charakter edukacyjny i nie powinna być traktowana jako rekomendacja inwestycyjna lub informacja sugerująca określoną strategię inwestycyjną.