Bądź na bieżąco! Zapisz się na NEWSLETTER

Dzień po siódmej podwyżce stóp procentowych w USA Europejski Bank Centralny zapowiedział (mniej więcej zgodnie z oczekiwaniami) koniec QE, czyli programu skupu obligacji skarbowych i korporacyjnych. Obecnie ECB skupuje papiery średnio za 30 mld EUR miesięcznie, od października ma to być 15 mld EUR, a w grudniu skup ma się zakończyć.

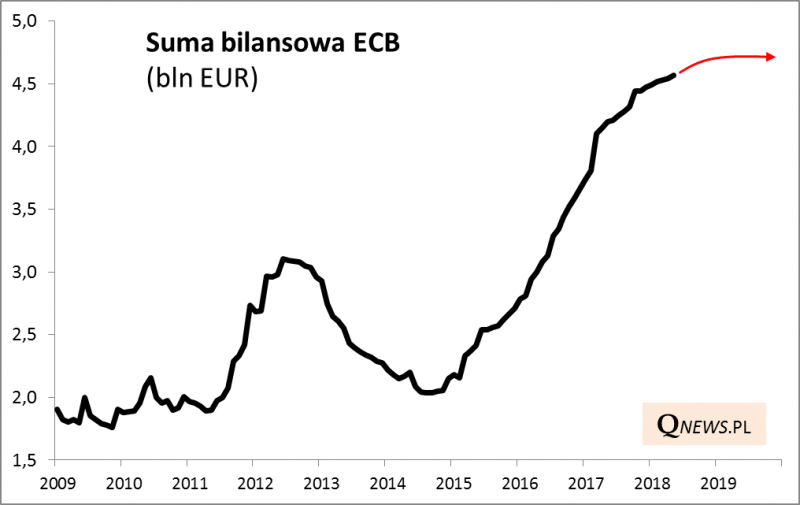

Warto przypomnieć, że w wyniku QE trwającego od ponad trzech lat suma bilansowa ECB "spuchła" do astronomicznej kwoty 4,6 BILIONA euro (ponad 40% PKB strefy euro - pod tym względem bank wyprzedził amerykański Fed, na którym wzorował swą politykę, ale daleko mu do japońskiego BoJ).

Kluczowe wydaje się jednocześnie to, że ECB na razie nie zamierza pozbywać się obligacji skupionych w ramach QE. Mają być przez nieokreślony bliżej czas "rolowane" (wygasające papiery mają być zastępowane przez nowo wyemitowane). Oznacza to, że nawet po zakończeniu QE ECB i tak będzie prowadził politykę dużo bardziej łagodną niż obecnie amerykański Fed, który od jesieni sukcesywnie redukuje swój portfel obligacji (w większości nie są już rolowane). Innymi słowy, ECB będzie nadal utrzymywał gigantyczny bilans.

Jaki wpływ zakończenie QE może mieć na rynki? Niełatwo o prostą odpowiedź. Najbardziej obawiać się można o mocno zadłużone kraje na peryferiach eurolandu, takie jak Włochy, które dzięki polityce ECB otrzymały skrajnie niskie koszty finansowania swego długu. Przy braku QE można sobie wyobrazić, że rentowność ich obligacji może być podatna na szoki, przy czym fakt, że ECB posiada i nadal będzie posiadał ogromne pakiety tych obligacji, powinien w pewnym stopniu działać "amortyzująco".

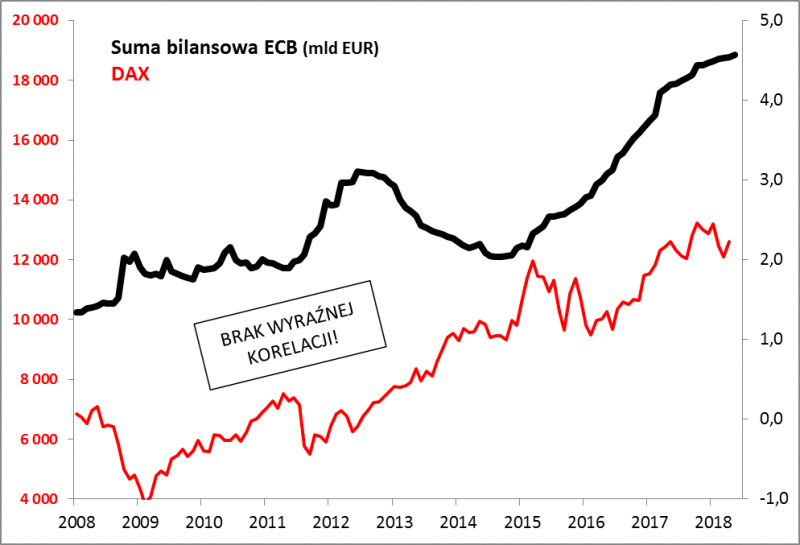

Zbliżający się koniec QE będzie zasadniczo problemem dla rynków akcji tylko wtedy, gdy gospodarka eurolandu zacznie na nowo popadać w tarapaty. Warto podkreślić, że historycznie ciężko było się dopatrzyć wyraźnego związku między wielkością sumy bilansowej ECB, a zmianami indeksów giełdowych w Europie, np. niemieckiego DAX-a.

Reasumując, nadchodzi ważny moment - koniec QE w strefie euro. I to już za pół roku. Wszystkich konsekwencji braku skupu obligacji nie sposób przewidzieć. Pocieszające jest to, że skoro QE z natury miało być polityką przejściową na czas kryzysu, to odejście od tej polityki ma szansę oznaczać powrót do normalności. Oby tylko po drodze nie zdarzyły się jakieś nieprzewidziane szoki w gospodarkach i na rynkach.

Niniejsza analiza ma wyłącznie charakter edukacyjny i nie powinna być traktowana jako rekomendacja inwestycyjna lub informacja sugerująca określoną strategię inwestycyjną.