Bądź na bieżąco! Zapisz się na NEWSLETTER

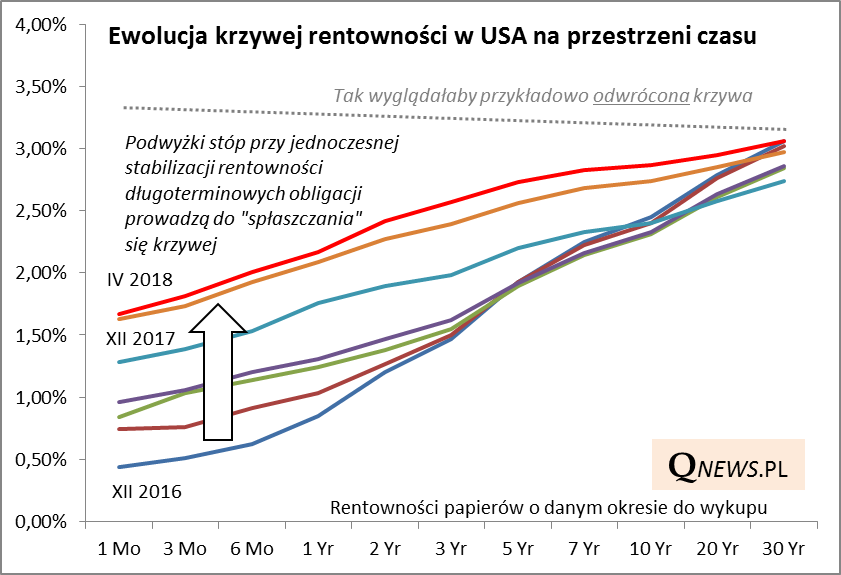

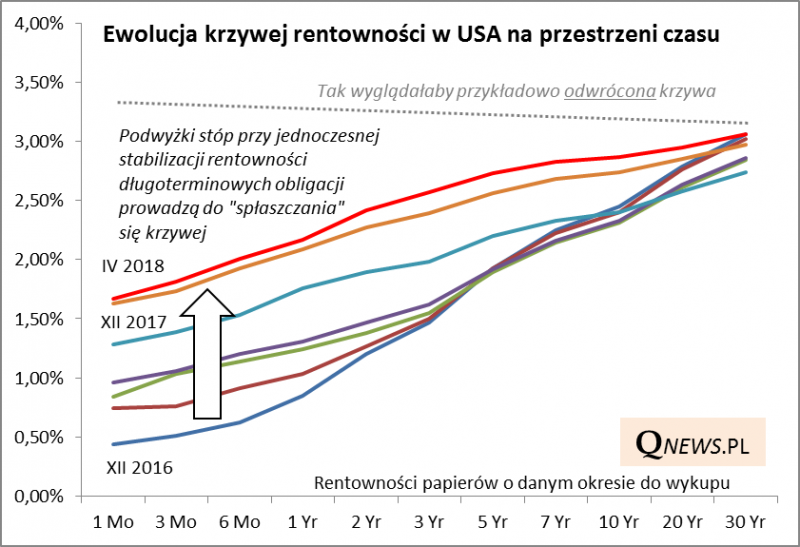

O tzw. krzywej rentowności obligacji w USA i jej znaczeniu dla gospodarki/rynku akcji pisaliśmy wielokrotnie. Ostatnio ulega ona dalszemu "spłaszczeniu".

Spłaszczenie (flattening), gdyby nadal postępowało, w którymś momencie może doprowadzić do "odwrócenia" krzywej (inversion), czyli do sytuacji, w której krótkoterminowe papiery skarbowe są bardziej rentowne niż te o długim terminie do wykupu. Na razie nie mamy do czynienia z taką sytuacją - to dobra wiadomość - ale na horyzoncie już widać taką możliwość w perspektywie wielu miesięcy.

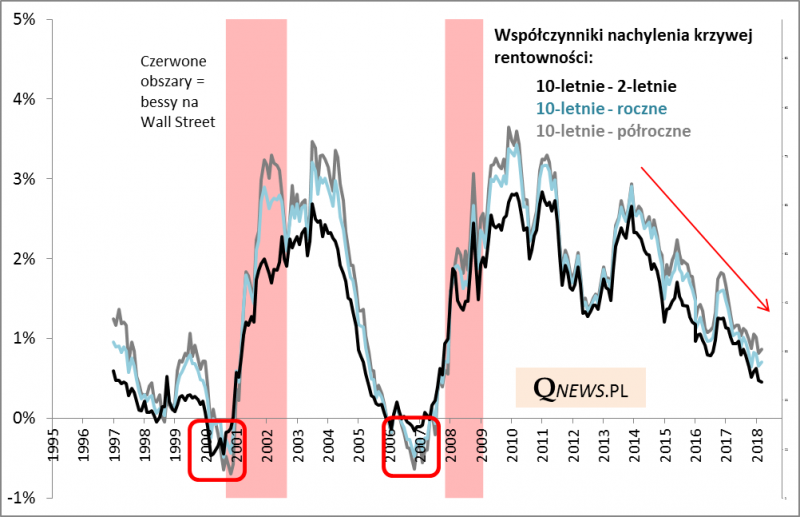

Cały czas podkreślamy, że odwrócenie krzywej byłoby sygnałem alarmowym najwyższej rangi, bo historycznie sygnał taki zapowiadał recesje, a często też bessy, w tym dwie z ostatnich dwudziestu lat. Tego sygnału jeszcze nie ma, ale konsekwentnie zmierzamy w jego kierunku.

Ciekawie w to wszystko wpisują się najnowsze komentarze wysokich urzędników Rezerwy Federalnej. Historycznie szefowie Fedu raczej bagatelizowali odwrócenie krzywej i wyliczali powody, dla których zjawisko to nie ma jakoby znaczenia. W lutym 2007 roku Ben Bernanke twierdził, że jest to efekt "pogoni inwestorów za coraz mniejszą liczbą okazji inwestycyjnych na świecie" i że "niekoniecznie jest to przepowiednia spowolnienia lub recesji w gospodarce". W zeszłym roku Janet Yellen komentowała, że krzywa pozostanie bardziej płaska niż typowo w przeszłości ze względu na nietypowe okoliczności.

A jednak w opublikowanym w marcu artykule doradcy ekonomiczni oddziału tej samej Rezerwy Federalnej w San Francisco dowodzili, że "krzywa rentowności wykazywała uderzającą trafność jeśli chodzi o przewidywanie recesji. Okresy z odwróconą krzywą w wiarygodny sposób poprzedzają spowolnienie gospodarcze i niemal zawsze recesję. Chociaż bieżące okoliczności wydają się wyjątkowe w porównaniu ze współczesną historią gospodarczą, to ze statystycznego punktu widzenia istnieją dowody na to, że sygnały ze strony krzywej rentowności nie straciły swej mocy".

Z kolei w środę szef oddziału Fedu w St. Louis, James Bullard wyraził obawę, że do odwrócenia się krzywej rentowności może dojść już w ciągu sześciu miesięcy, a tymczasem "inwersja jest mocnym prognostykiem recesji".

W tym miejscu dochodzimy do ciekawego paradoksu. Jeśli władze monetarne w USA tym razem zdadzą sobie wreszcie sprawę z tego, że odwrócenie krzywej byłoby sygnałem czarnego scenariusza, to można przypuszczać, że zrobią wszystko, by do tego złowieszczego sygnału nie dopuścić. To wymagałoby nie tylko zaprzestania podwyżek stóp w którymś momencie, ale w skrajnym przypadku nawet ich ... obniżki (pytanie też co z "normalizacją bilansu", czyli odchudzaniem portfela obligacji skupionych w trakcie QE...).

Na razie to jednak tylko czysto teoretyczne spekulacje. Nie wiadomo jakie są poglądy większości decydentów na ten temat. Wspomniany J. Bullard obecnie nie ma prawa głosu w decydującym o polityce monetarnej FOMC (Federalny Komitet ds. Operacji Otwartego Rynku), w skład którego wchodzi 12. oficjeli. Z kolei zasiadający w FOMC od jesieni ub.r. Randal Quarles w czwartek zbagatelizował spłaszczanie się krzywej (które może prowadzić w konsekwencji do inwersji) jako efekt "opóźnień" (lags) w reakcji rentowności długoterminowych obligacji na wzrost stóp procentowych. Decydująca może okazać się postawa nowego szefa Fedu, Jerome Powell'a. Na razie nic nie wskazuje na to, by miał on zaprzestać polityki podwyżek stóp.

Reasumując, jeszcze nigdy po 2008 roku nie byliśmy tak blisko sprawdzonego złowieszczego sygnału w postaci odwrócenia krzywej rentowności obligacji w USA (blisko to nie znaczy "bardzo blisko" - do odwrócenia może dojść dopiero pod koniec roku, albo dopiero w 2019). Niektórzy oficjele Fedu zaczynają dostrzegać problem, ale wydają się to raczej odosobnione głosy.

Niniejsza analiza ma wyłącznie charakter edukacyjny i nie powinna być traktowana jako rekomendacja inwestycyjna lub informacja sugerująca określoną strategię inwestycyjną.