Tomasz Hońdo, CFA

Starszy Analityk Quercus TFI S.A.

Taki wynik wygenerował prosty model matematyczny bazujący na obserwacji, że w przeszłości długoterminowe stopy zwrotu z WIG-u zależały w niemal całości od dwóch czynników: (a) poziomu wskaźnika cena/wartość księgowa, (b) wzrostu wartości księgowej.

Bądź na bieżąco! Zapisz się na NEWSLETTER

Kontynuujemy temat wartości księgowej i jej wpływu na stopy zwrotu na GPW. Przed tygodniem pisaliśmy o dwóch elementach: fundamentalnym (wzrost wartości księgowej, B) i spekulacyjnym (wahania wskaźnika cena/wartość księgowa, P/B).

Spróbujmy tym razem odpowiedzieć na następujące pytanie: czy te dwa elementy mogą zostać wykorzystane do stworzenia modelu matematycznego z dużą dawką precyzji pozwalającego przewidywać przyszłe, długoterminowe stopy zwrotu? Tego rodzaju modele są tworzone choćby na rynku amerykańskim (wyspecjalizował się w nich zwłaszcza dr John P. Hussman).

Zacznijmy od elementu spekulacyjnego, czyli zmian P/B. Pytanie brzmi: czy poziomy P/B przekładały się w jakiś konkretny sposób na przyszłe stopy zwrotu? Sprawdziliśmy to w przypadku różnej długości okresów inwestycyjnych, począwszy od roku, a skończywszy na standardowych w takich rozważaniach dziesięciu latach.

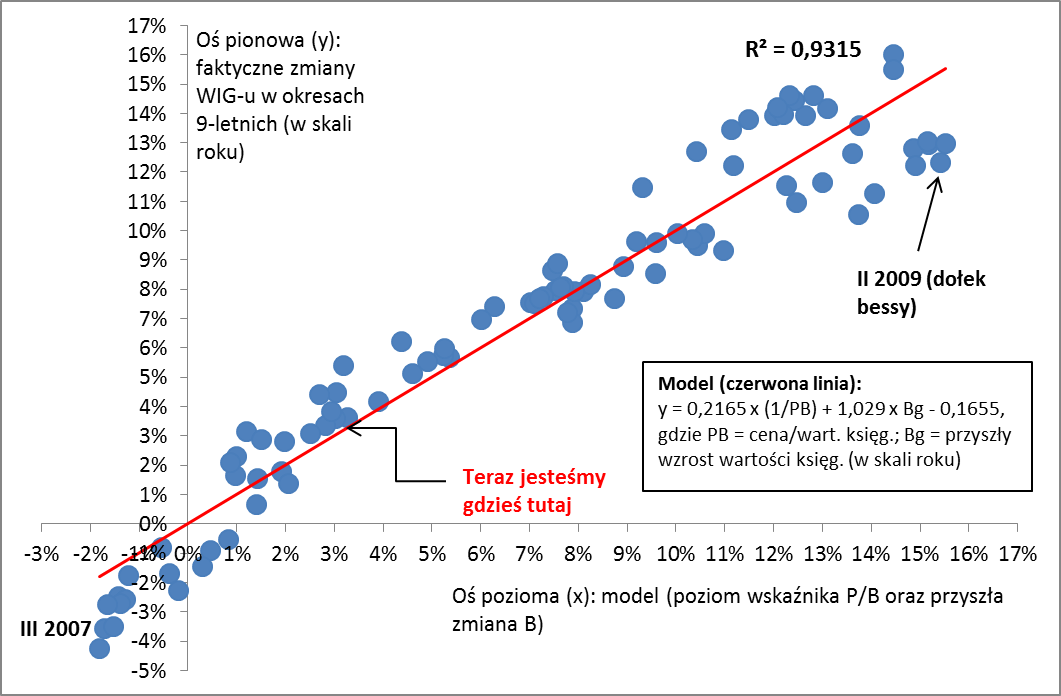

Jeśli chodzi o roczny horyzont inwestycyjny, to wskaźnik P/B w zasadzie można … wyrzucić do kosza, bo zupełnie nie nadawał się do prognozowania. Ale wraz z wydłużaniem badanych okresów moc prognostyczna rosła. W przypadku dziesięcioletniego horyzontu inwestycyjnego okazało się, że wskaźnik P/B z ponad 90-proc. (!) trafnością przekładał się na przyszłe zyski z akcji (WIG), na zasadzie, że im był wyższy, tym gorzej dla stóp zwrotu.

Weźmy najbardziej skrajne przypadki. W szczycie bańki spekulacyjnej w połowie 2007 roku P/B przekraczał 3,0. W kolejnych dziesięciu latach stopa zwrotu z WIG wyniosła … -0,8 proc. w skali roku (i to z uwzględnieniem dywidend!). Z kolei w marcu 2003 P/B był na poziomie 1,16. W kolejnych dziesięciu latach WIG dawał zarobić 12,6 proc. w skali roku. Wyceny akcji mają kolosalne znaczenie w przypadku długoterminowych inwestycji (w przypadku krótkoterminowych liczy się raczej ślepy los).

Ponieważ jednak wspomniane okresy dziesięcioletnie nie obejmują jeszcze (za rok to się zmieni) katastrofalnego roku 2008 i początku 2009, to kompromisowo przyjęliśmy do naszego modelu okresy 9-letnie. W rezultacie trafność modelu zmalała do 74 proc., ale przecież pozostaje nam jeszcze drugi element – fundamentalny.

Załóżmy czysto teoretycznie, że inwestor byłby w przeszłości w stanie idealnie prognozować przyszły wzrost wartości księgowej. To trudne, ale z pewnością i tak o wiele łatwiejsze, niż prognozowanie samych cen akcji. Gdyby to teoretyczne założenie było spełnione, to dołożenie elementu fundamentalnego do modelu pozwoliłoby zwiększyć jego trafność aż do 93 proc. A to już niemal ideał!

Rys. 1. Wyraźny związek między wycenami akcji (P/B) i tempem wzrostu wartości księgowej (B), a przyszłymi stopami zwrotu na GPW

Źródło: Qnews.pl

Omawiany model oparty jest na często wykorzystywanej w finansach tzw. regresji matematycznej. Nazwa enigmatyczna, ale koncepcja w gruncie rzeczy dość prosta – arkusz kalkulacyjny (np. Excel) analizuje historyczne dane i „wypluwa” wzór pokazujący linię, która w jak najlepszy sposób dopasowuje je do siebie. Taki wzór pokazujemy na pierwszym z wykresów. Nie należy się jednak na zawsze przywiązywać do tej formuły. Wraz z systematycznym wydłużaniem się historii danych arkusz kalkulacyjny będzie na pewno „wypluwać” nieco zmodyfikowane wersje.

Podsumujmy tę część wywodów. W przeszłości stopy zwrotu na GPW w horyzoncie 9-letnim były niemal w całości zależne od dwóch czynników: (a) poziomu P/B, (b) przyszłych zmian B. Tzw. szum (ang. noise) miał niewielkie znaczenie w takim wieloletnim horyzoncie, w odróżnieniu od krótkich okresów inwestycyjnych, w których de facto dominuje on nad wszelkimi rozważaniami fundamentalnymi.

Oczywiście wspomniane założenie mówiące, że znamy perfekcyjnie przyszły wzrost wartości księgowej jest nierealne w praktyce. Musimy z natury bazować na pewnych szacunkach, które sprawdzą się w mniejszym lub większym stopniu. Przed tygodniem zwracaliśmy uwagę, że o ile na początku tego wieku wartość księgowa rosła w tempie kilkunastu procent rocznie, to od kilku lat to tempo wynosi raczej jakieś 4 proc.

Załóżmy, że takie też będzie w kolejnych dziewięciu latach. Może być oczywiście niższe w scenariuszu pesymistycznym (w razie np. długotrwałej stagnacji gospodarczej), ale równie dobrze może być też wyższe.

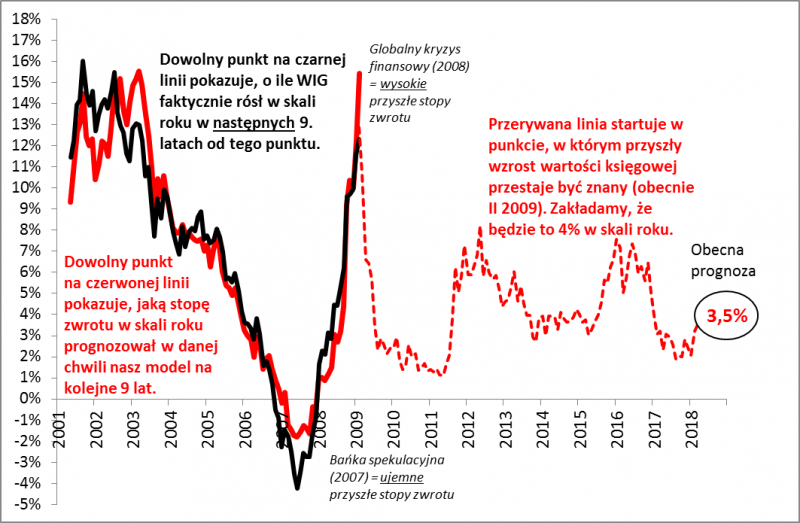

Po podstawieniu owych 4 proc. wzrostu wartości księgowej w skali roku okazuje się, że model „wypluwa” wynik na poziomie ok. … 3,5 proc. Oznacza to, że WIG powinien w horyzoncie najbliższych dziewięciu lat dać zyski na poziomie średnio 3,5 proc. w skali roku (oczywiście w poszczególnych latach wyniki mogą być bardzo różne – chodzi tu o średnią stopę zwrotu), co przez cały ten okres skumulowałoby się (za sprawą efektu kapitalizacji) do ok. 36 proc. łącznego zarobku.

Rys. 2. Nasz model historycznie byłby bardzo trafny. Co teraz prognozuje?

Źródło: Qnews.pl

Nie jest to z pewnością wynik tragiczny, bo za taki można by uznać projekcję ujemnych stóp zwrotu, a to już się kiedyś przecież zdarzyło (kupowanie akcji w I połowie 2007 roku zaowocowało właśnie stratami w horyzoncie 9-letnim). Ale za rewelacyjną tę obecną prognozę również trudno uznać. Wynik na poziomie zbliżonym do rentowności obligacji skarbowych nie plasuje akcji z WIG-u na szczególnie atrakcyjnej pozycji, no chyba że czegoś nie wiemy i np. dojdzie do znacznego przyspieszenia wzrostu wartości księgowej spółek, ale trudno to obecnie zakładać z dużą dozą prawdopodobieństwa.

Oczywiście te projekcje mogą się błyskawicznie zmienić na skutek wydarzeń rynkowych. Zauważmy, że zaledwie dwa lata temu, w dobie powszechnego zniechęcenia i strachu, nasz model prognozowałby zyski na poziomie ok. 7,5 proc. w skali roku, a to już byłby całkiem atrakcyjny kąsek. Ogólnie zgodnie ze słynnym zaleceniem W. Buffetta „bądź żądny zysków, gdy inni się boją i bój się, gdy inni są żądni zysków” model prognozował najlepsze przyszłe stopy zwrotu w okresach strachu na rynkach (przełom 2015/2016, wcześniej przełom 2011/2012 oraz 2008/2009).

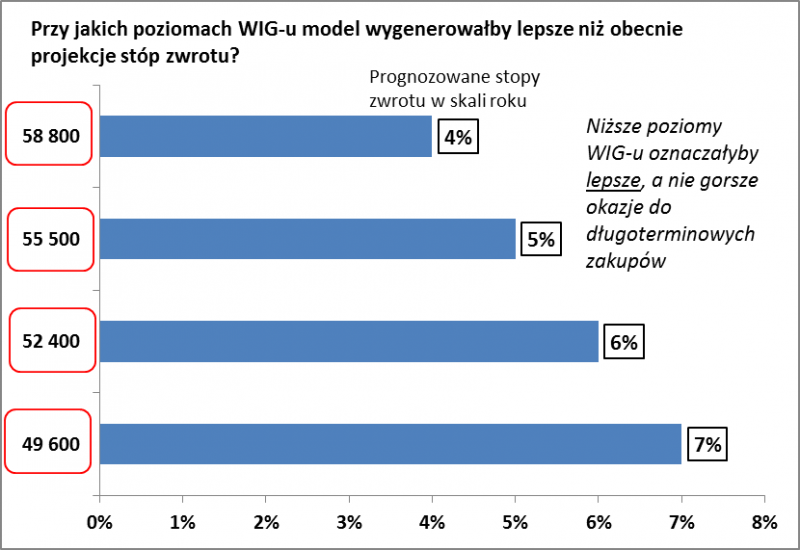

Rys. 3. Ewentualny spadek WIG-u oznaczałby poprawę, a nie pogorszenie długoterminowych perspektyw

Źródło: Qnews.pl

Będziemy trzymać rękę na pulsie, a do omawianego modelu zapewne jeszcze nie raz będziemy się odwoływać w naszych analizach. Mimo nieuniknionych wad i czynników ryzyka jest to bowiem bardzo konkretny „punkt zaczepienia” dla długoterminowych inwestorów.

Zalety i wady podejścia matematycznego

Największą zaletą naszego modelu jest to, że „na zawołanie” generuje bardzo konkretną prognozę i pozwala błyskawicznie ocenić atrakcyjność akcji, zarówno w ujęciu absolutnym, jak i w porównaniu np. z obligacjami. A stąd już prosta droga do większej systematyczności, dyscypliny, samoopanowania i racjonalności w inwestowaniu. Jest to też dobre narzędzie dla inwestorów nastawionych na cierpliwe polowanie na okazje, które dość regularnie, średnio co kilka lat pojawiają się na GPW. A wady? Jeden z parametrów podstawianych do modelu (wzrost wartości księgowej) jest niepewny i wymaga prognoz, a te mogą się nie sprawdzić. Jeszcze większym problemem jest to, że okres, na jakim bazuje model (lata 2001-2009) przez statystyków mógłby zostać uznany za zbyt krótki, by wnioski były „istotne statystyczne”. Niestety nie mamy takiego komfortu pracy, jak amerykańscy analitycy, którzy dysponują danymi obejmującymi dziesiątki lat. Pocieszające jest, że z każdym miesiącem historia danych się wydłuża. Będziemy na bieżąco sprawdzać czy model zachowuje swoją trafność.

Niniejsza analiza ma wyłącznie charakter edukacyjny i nie powinna być traktowana jako rekomendacja inwestycyjna lub informacja sugerująca określoną strategię inwestycyjną.