Bądź na bieżąco! Zapisz się na NEWSLETTER

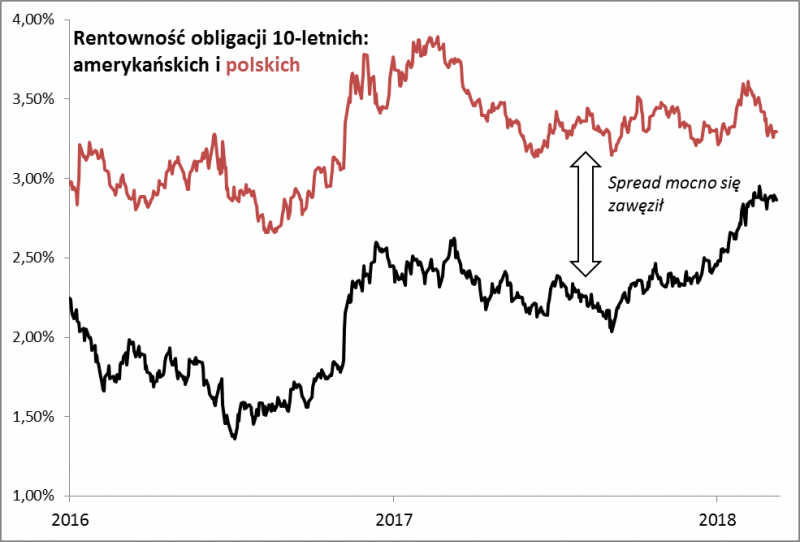

Tym razem kilka ciekawostek z rynków obligacji skarbowych. Bez wątpienia "przodownikiem" jeśli chodzi o podnoszenie stóp procentowych i wzrost rentowności obligacji są obecnie Stany Zjednoczone. Rentowność obligacji 10-letnich (tylko o takich będziemy tu mówić) zbliżyła się do 3%. Co ciekawe jednak rentowność przykładowo polskich obligacji wcale nie urosła równolegle.

Efekt jest taki, że tzw. spread (różnica rentowności) między polskimi i amerykańskimi "skarbówkami" mocno się skurczył na przestrzeni ostatnich 6 miesięcy.

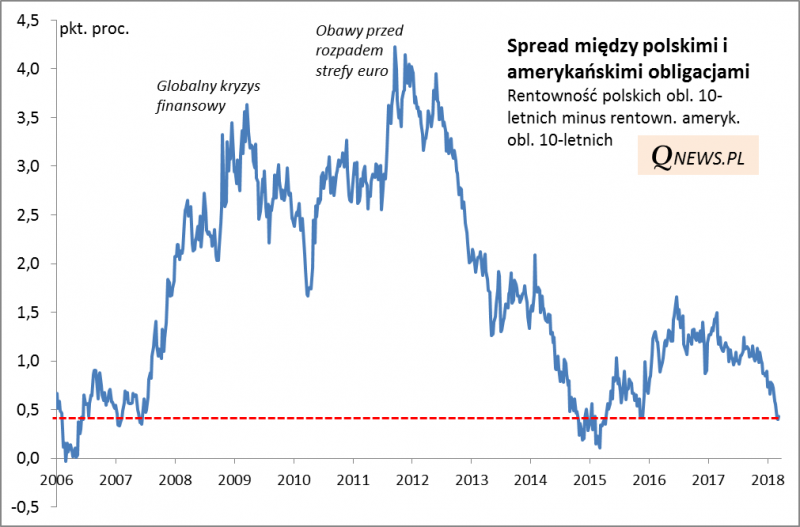

Obecnie spread ten jest bez wątpienia w dolnej strefie swych historycznych wartości, choć bywał też jeszcze niżej - nawet w okolicach zera (!). Typowo miało to miejsce w okresach raczej dobrej koniunktury, podczas gdy wystrzały w górę pojawiały się w okresach kryzysowych, kiedy inwestorzy szukali "bezpiecznej przystani".

Jak wytłumaczyć obecną niską "premię" za inwestowanie w polskie skarbówki? Można doszukiwać się czynników takich jak luźna polityka RPP czy też dobra bieżąca kondycja polskiego budżetu państwa. Ale tak naprawdę w ostatecznym rozrachunku omawiany spread jest niczym innym, jak zwykłą sumą dwóch innych spreadów: (a) między polskimi i niemieckimi obligacjami (do Niemiec nam z natury bliżej), (b) między niemieckimi i amerykańskimi papierami.

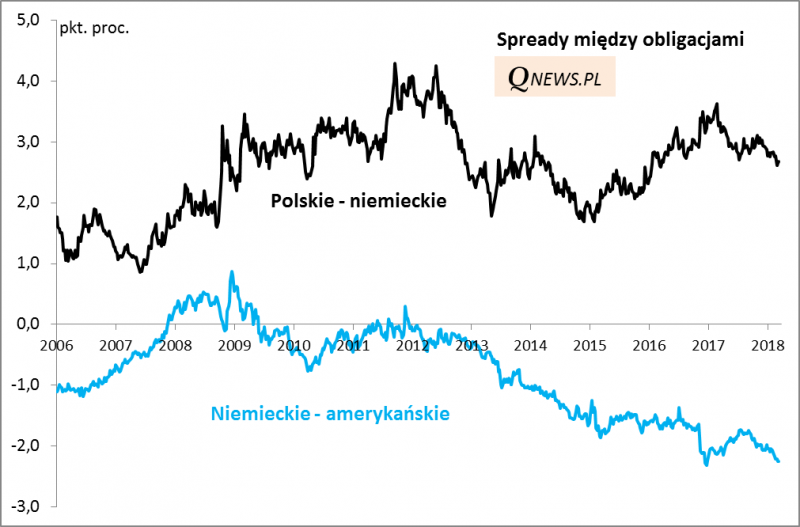

Oto jak to wygląda obecnie.

Zauważmy, że spread między polskimi i niemieckimi papierami wcale nie jest wąski. Znajduje się raczej na umiarkowanym poziomie, więc szukanie wytłumaczeń dotyczących wewnętrznej sytuacji w Polsce jest tylko częściowo uzasadnione. Kluczowy jest drugi element. Spread między niemieckimi i amerykańskimi obligacjami jest rekordowo wąski, a na dodatek głęboko ujemny. To prosta pochodna tego, że Europejski Bank Centralny zwleka z zakończeniem polityki QE. Jego ogromne zakupy doprowadziły do nienaturalnie niskich rentowności obligacji w strefie euro, w tym niemieckich. Nawet jeśli EBC wreszcie wygasi QE (na jesieni?), to i tak pozostanie mu ogromny portfel skarbówek, których nie będzie się pozbywał (środki z wykupu będzie nadal przeznaczał na nowe obligacje). Tymczasem w USA bank centralny powoli, ale konsekwentnie odchudza swój portfel papierów skarbowych.

Reasumując, rentowność polskich obligacji 10-letnich notowanych na rynku wtórnym jest już niewiele wyższa od rentowności podobnych papierów amerykańskich. To przede wszystkim skutek silnych rozbieżności między polityką banków centralnych w USA i strefie euro.

Niniejsza analiza ma wyłącznie charakter edukacyjny i nie powinna być traktowana jako rekomendacja inwestycyjna lub informacja sugerująca określoną strategię inwestycyjną.